Une des stratégies les plus simples que j’ai présenté sur le site connait en ce moment sa meilleure année depuis 40 ans. Il s’agit du portefeuille permanent (souvent aussi surnommé le « portefeuille anti-crise »).

Malgré les difficultés que nous avons rencontré cette année (et l’imprévisibilité de la crise du covid) : le portefeuille permanent a généré une performance à deux chiffres pour les 6 premiers mois de 2020 (comme nous allons le voir plus en détails dans la suite).

Au programme :

- Un retour sur les grands principes du « portefeuille anti-crise »

- Sa performance en 2020

- Les avantages (et les inconvénients) de ce type de stratégie

Table of Contents

Retour sur les principes clés du portefeuille permanent

Le portefeuille permanent est un portefeuille défensif que j’avais déjà présenté sur le site en 2016 et qui repose sur 3 grands principes :

- La simplicité (le portefeuille peut être mis en place en quelques clics)

- La diversification (4 classes d’actifs décorrélées)

- La passivité (la gestion du portefeuille ne prend que 10 minutes par an)

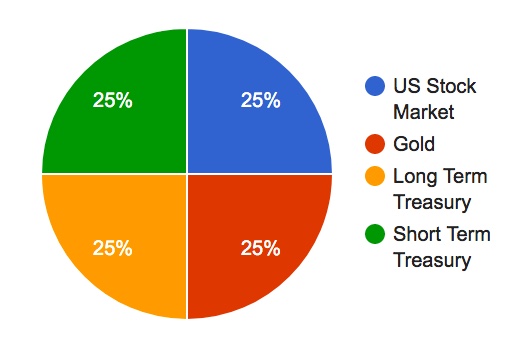

Le portefeuille utilise seulement 4 grandes classes d’actifs :

- Les actions

- Les métaux précieux

- Les obligations

- Le cash rémunéré

L’allocation utilisée est très simple, le capital est réparti ainsi :

- ¼ du capital en actions

- ¼ du capital en métaux précieux

- ¼ du capital en obligation de longue échéance

- ¼ du capital en cash rémunéré

Derrière cette apparente simplicité, cet équilibrage est cependant très bien pensé. Chaque actif du portefeuille performe durant une phase particulière du cycle économique et vient stabiliser les périodes de « passage à vide » des 3 autres, d’où le surnom de « portefeuille anti-crise ».

(Je vous renvoie à mon article sur le portefeuille permanent si vous souhaitez plus de détails sur la logique économique de la stratégie).

Les performances historiques du portefeuille permanent

Le résultat de cette approche a été une performance solide, mais surtout extrêmement stable à travers les années :

Cette stratégie n’est donc pas spécialement récente, puisqu’elle a été proposée par Harry Browne il y près de 50 ans maintenant (et popularisée via son livre « fail safe investing »).

Depuis Browne, le portefeuille permanent a fait de nombreux adeptes, mais a également essuyé de nombreuses critiques (ainsi que des doutes sur son efficacité dans un environnement économique à plus faible rendement, tel que celui que nous traversons aujourd’hui).

Qu’en est-il vraiment? Et comment le portefeuille a-t-il traversé la crise que nous vivons actuellement? C’est ce que nous allons voir plus en détails dans le point suivant.

Les performances du portefeuille permanent en 2020

Depuis quelques années (sur la décennie 2010/2019 en particulier), toutes les stratégies incluant des actifs défensifs ont eu tendance à se retrouver « à la traine » par rapport aux actions pour une raison simple : celles-ci n’ont fait que monter (13%/an en moyenne).

Une approche 100% actions était donc la meilleure dans le contexte économique de ces 10 dernières années, cependant des stratégies comme le PP ont été pensées sur du long terme et pour traverser différentes phases du cycle économique (pas uniquement les « bonnes périodes »).

Le résultat est un portefeuille un peu moins rentable qu’une approche 100% actions durant les périodes de croissance… mais beaucoup plus stable durant les phases de récession. Pour illustrer cela, observons les performances du PP sur la période 2000/2010 puis sur la période 2010/2020.

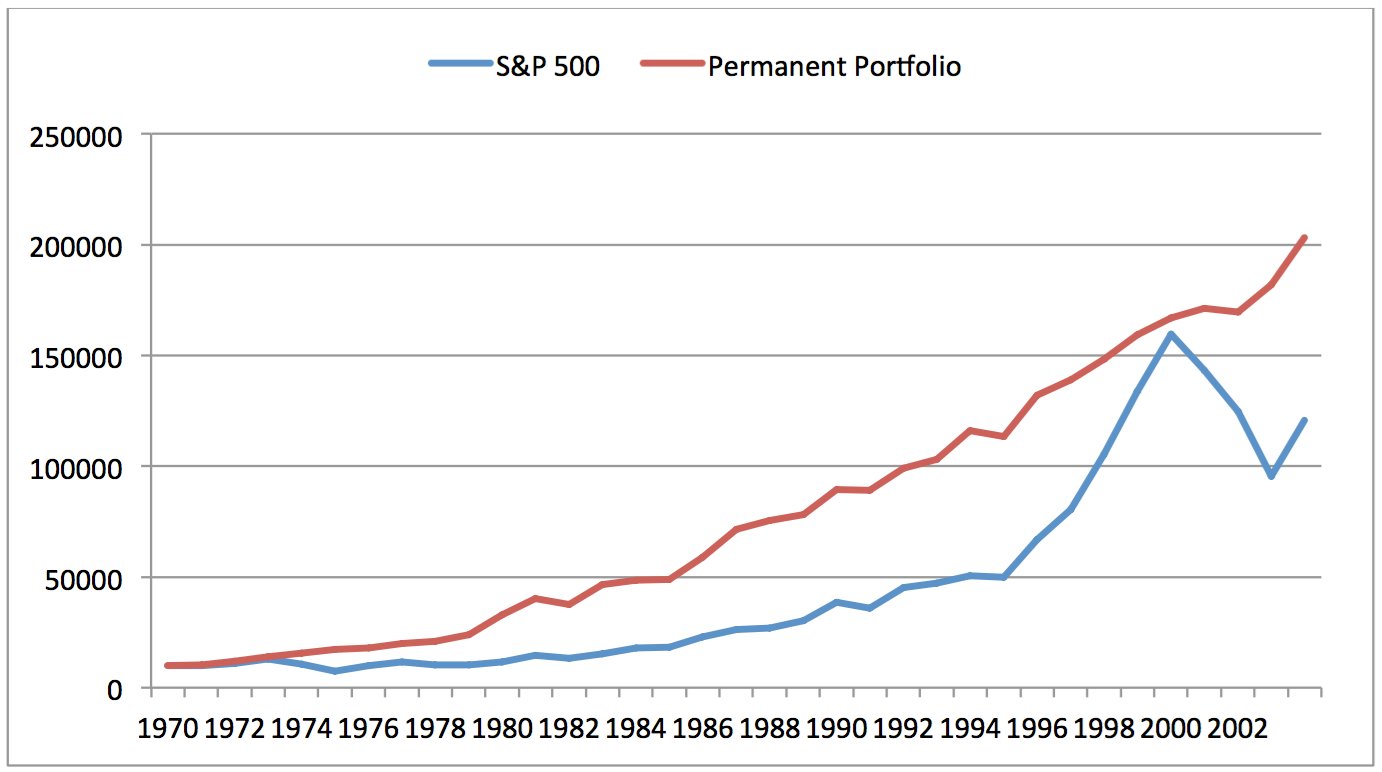

Le portefeuille anti-crise entre 2000 et 2009

Ci-dessous (en rouge), la performance du PP sur la décennie 2000/2010 (récession) :

Le portefeuille anti-crise entre 2010 et 2019

Voici maintenant (toujours en rouge), la performance du portefeuille anti-crise entre 2010 et 2019 comparée aux actions (en bleu) :

Le portefeuille permanent a donc sous performé les actions durant cette période étendue ou tout allait bien sur les marchés. Voici maintenant ses performances sur le début 2020 :

Comme vous pouvez le voir ici : le PP a été une des meilleures stratégies passives de ce début d’année 2020 (ses performances ont été supérieures à celles de nombreux hedge funds).

Il est intéressant de voir que des stratégies aussi simples sont toujours aussi efficaces. Jusqu’à présent, celui-ci n’a jamais déçu durant les périodes de crise, et a su tenir sa promesse initiale de « rendements stables dans les bonnes comme dans les mauvaises périodes ».

Le PP : La meilleure stratégie en 2020 ? (pas tout à fait)

Le PP constitue une base solide sur laquelle établir un portefeuille de long terme, mais l’approche présentée étant très simple, elle laisse cependant la place pour quelques améliorations.

Vous avez peut être lu mon ebook qui propose une variation autour de la stratégie du PP. La version améliorée du PP a elle aussi continué de se comporter comme prévu en générant des performances supérieures à la version classique sur le début 2020 :

Cette approche ajoute quelques subtilités et nuances à l’allocation (simple, mais efficace comme nous avons pu le voir) en 25/25/25/25 du portefeuille (et vous donnera quelques trucs utiles si vous souhaitez mettre en place votre propre allocation d’actifs).

Avantages et inconvénients du PP

Avant de décider (ou non) de mettre en place une stratégie d’investissement X ou Y : il est important de bien comprendre ses mécanismes (afin de savoir si elle est compatible avec vos objectifs financiers, et avec votre personnalité).

Les approches de type « permanent portfolio » ne sont pas forcement les plus rentables sur le long terme (souvent en dessous d’un portefeuille composé à 100% d’actions de qualité, d’un portefeuille d’alternatifs, ou d’immobilier physique en levier).

En revanche, ce sont parmi les plus simples à mettre en œuvre, les moins chronophages et les moins volatiles. Vous n’aurez donc probablement pas les plus grosses performances de votre groupe d’investisseurs avec une stratégie comme le PP (encore que, cela dépendra des années comme nous le voyons ici en 2020), mais vous serez aussi quasiment certain de ne pas avoir la pire.

Le principal problème du PP (une approche simple, mais pas facile)

En voyant les très bonnes performances du PP, il est facile de se dire que cette stratégie est une autoroute vers le succès.

Et quand vous voyez quelque chose qui a l’air un peu trop beau pour être vrai (en bourse ou ailleurs), vous devez toujours vous demander quels sont les éventuels problèmes cachés qui font que tout le monde n’applique pas cette stratégie.

Dans le cas du PP, la réponse est simple : historiquement la stratégie a sous performé un indice boursier « tout actions » environ 65% du temps :

En mettant en œuvre cette stratégie, un investisseur a donc la pénible impression que son portefeuille se retrouve « à la traine » par rapport aux marchés boursiers la majorité du temps.

Cela peut sembler être un faible prix a payer en échange d’une plus grande stabilité, mais lorsque le portefeuille connait une période de sous performance qui peut durer 4, 5 ou 6 ans (cela arrive), et que les actions de leur côté ne font que monter : la tentation de changer de stratégie est forte.

Depuis que j’ai posté mon article sur le PP en 2016 : vous n’imaginez pas le nombre de mails que j’ai pu recevoir pour me dire que la stratégie avait « cessé de fonctionner » (ou que les choses ne se passaient pas comme prévu initialement).

Comme 2020 en a témoigné : la stratégie fonctionne toujours très bien, c’est juste qu’en temps réel (et avec de l’argent en jeu), les choses sont souvent plus difficiles à gérer émotionnellement qu’elles ne peuvent y paraitre dans un article 100% théorique.

(N.B : Et cela est vrai pour toutes les stratégies, c’est pour cela que vous devez être sûr d’en choisir une qui vous convienne, et de bien comprendre quels contextes lui sont les plus favorables).

Conclusion sur les approches de type “permanent portfolio”

Malgré ses détracteurs, le portefeuille permanent a encore prouvé sa robustesse dans le contexte économique difficile de 2020 avec une performance de +15% sur le début d’année qui rendrait envieux de nombreux gérants de hedge fund.

Ce genre de période constitue toujours une bonne occasion de faire le point et de réévaluer si les stratégies boursières que vous avez mises en place sont bien adaptées à votre profil d’investisseur.

Si vous recherchez les rendements les plus élevés dans l’absolu : le PP n’est peut-être pas la stratégie idéale pour vous. En revanche, si les périodes telles que celles que nous traversons ont tendance à paralyser votre processus d’investissement (ou que vous recherchez avant tout quelque chose de simple) : la mise en place d’un portefeuille « anti-crise » peut-être une solution.

Bonjour,

Vous faites référence dans votre article au P.P. valeurs U.S. il serait plus intéressant me semble-t-il pour nous européens, d’avoir les performances du portefeuille version Europe, ainsi que de celui donné dans votre E-book sur cette même période des six premiers mois 2020 et sa crise du Covid. Aurait-il des résultats moins flatteurs à commenter ?

Cordialement.

Bonjour Joseph,

En effet il est intéressant de suivre les performances des versions Europe également (je ne l’ai pas fait ici car il est plus simple et rapide de mon coté d’avoir des données sur les US que sur l’UE pour les graphiques).

Côté UE, pour faire un récapitulatif rapide à janvier en reprenant les performances de chaque actif, nous sommes actuellement autour des +8% et +8.5% respectivement pour les 2 portefeuilles.

C’est certes plus faible que la version US, mais il faut voir également que les marchés action EU sont actuellement à -12% contre -2% pour les US (c.f. mon précédent article : https://plus-riche.com/resultats-dinvestissement-mi-2020).

On a donc une surperformance du même ordre de grandeur pour la stratégie sur les deux marchés (une 20aine de %) pour le début 2020 ;

Cdt

Le portefeuille anti crise a certes tres bien performé par le passé car il est composé a 50 % d’obligations, classe d’actif qui a très bien profité de la baisse continue des taux pendant de longues années. Maintenant que nous sommes arrivé à des taux au ras des pâquerettes, probablement pour une assez longue période, je doute de sa pertinence pour un épargnant à l’heure actuelle.

Bonjour Jean,

En effet, c’est une critique valide du PP, mais c’est aussi pour cela que je trouvais intéressant de rédiger cet article.

L’argument des taux pour invalider la stratégie est avancé depuis plus de 10 ans maintenant, et pour le moment les choses ont continué de fonctionner comme elles le devaient.

(Cette année le principal moteur de la performance a été le +33% sur l’or plutôt que les obligations, ce qui a donné un bon coup de boost au portefeuille) ;

Cdt

Merci pour cette article sur le portefeuille anti-crise.

J’ai acheté en 2017 un peu d’or (gardé en coffre dans une banque) mais ne savais pas trop quand le revendre ou si je devais le revendre. J’ai acheté pour du long terme, pas pour spéculer à quelques mos ou années.

A présent j’ai pas la réponse: vendre pour maintenir la répartition constante dans les différents actifs.

La question est le timing, disons une fois par an.

Comme l’or a bien monté, je suis tenté de réajuster, je prends ma plu-value ou j’ attends encore?

Par ailleurs, Certains fonds généralistes tels Carmignac patrimoine sont-ils intéressants pour investir en mix actions+obligations dans cette optique de portefeuille anti-crise?

Cdlt

Correctif, il faut lire: j’ai bien la réponse: vendre pour maintenir la répartition.

Bonjour Fabrice,

Pour ce qui est du rebalancement du portefeuille, l’idéal est de choisir une date fixe 1 fois par an (par exemple au 1er janvier ou au 31/12 de chaque année, mais cela peut être une date de votre choix), et de toujours rebalancer le portefeuille à cette date.

Etablir une date fixe permet d’éviter la tentation d’essayer de timer le marché lorsqu’une classe d’actif obtient de trop bonnes ou de trop mauvaises performances.

Concernant les fonds : impossible de répondre sans analyser les fonds au cas par cas (performance moyenne historique, alpha généré ou non par le gérant, ratio de sharpe, et (sans doute un des facteurs les plus importants) : le montant des frais de gestion prélevés chaque année).

Ceci étant dit : l’option des trackers est la plus souvent recommandée car c’est la plus simple et la moins couteuse au niveau frais de gestion, mais les grands principes d’allocation présentés ici restent transposables sur d’autres types de fonds du moment que les % d’allocation à chaque classe d’actifs sont respectés ;

Bien Cordialement

Bonjour Pierre,

J’avais présenté il y a 1 an en commentaire de l’article mis en lien mon PP « maison » (25% immobilier, 25% cash, 25% financier/risque, 25%, tangible). Avec un an de plus et après avoir connu mon premier krach, je suis encore plus convaincu de la pertinence de ce type d’allocation d’actifs.

Au plus fort de la crise de volatilité mon maxDD fut de 7%, baisse qui fut rattrapée depuis avec la remontée des marchés et le bull-run de l’or. Fin juin, j’ai ré-équilibré de la poche « cash » vers la poche « risque » avec quelques renforcements d’actions (actions françaises à marché mondial en PEA, et vente des valeurs financières), et plus fortement dans le bitcoin. Le réveil du marché des cryptos depuis 1 mois et de bon augure pour le 2e semestre 2020.

Dans la poche « tangible », l’or a connu la performance que tout le monde a pu constater, et les montres (Rolex pro) ont connu une résilience insolente avec une baisse de 10% maximum qui est déjà effacée.

Le PP n’est peut être pas la plus performante des stratégies, mais elle allie deux qualités pour moi prioritaires: simplicité et résilience.

Merci une nouvelle fois pour le travail fourni.

Bonjour Petelo,

En effet l’or a réalisé une très bonne performance sur ce début d’année 2020 (c’est souvent le cas durant les périodes de crise comme évoqué dans l’article original du PP), et ses fortes performances sont vraiment venues tirer à la hausse les portefeuilles qui en détenaient sur le 1er semestre.

L’avantage des grands principes derrière le PP, c’est qu’une fois bien assimilés, on peut affiner cette approche en fonction de nos besoins personnel (et l’adapter au besoin). Par exemple, beaucoup évoquent les faibles rendements sur les obligations un peu plus haut : c’est pour cela que j’ai personnellement aussi préféré opter pour de l’immobilier physique (bien que tout dépende aussi du secteur sur ce point).

Les investissements alternatifs sont également une option, le tout est de bien garder en tête les principes qui sous tendent le PP : diversification, décorrélation, simplicité, rebalancement (et de bien comprendre les forces qui poussent à la hausse et à la baisse les différents actifs détenus) ;

(P.S : heureux que les articles du site aient pu vous inspirer dans l’affinement de votre approche personnelle) ;

Bien Cordialement

Bonjour, ce portefeuille est il valable aussi pour 2022 ?

Quelle fut sa rentabilité sur 2021 ?

Merci a vous.

Bonjour Virginie,

L’idée générale derrière ces portefeuilles dits « permanents » est qu’ils soient toujours valables pour du long terme quel que soit le contexte économique.

Au final le PP a rapporté +16% en 2020 (et +18% pour la version modifiée de l’ebook), et en 2021 le PP a rapporté +5% (+6% pour la version modifiée de l’ebook).

Bien entendu, ces approches ont tendance à sous performer les actions durant les années de fortes perfs, et à les surperformer durant les années où les indices actions se comportent moins bien ;

Bien Cordialement