Comme je l’avais fait l’an dernier, dans cet article je vais vous présenter un peu plus en détails les résultats que j’ai obtenu sur mes différents investissements à mi 2020.

J’espère que ces compte rendus annuels (et semi annuels) pourrons vous aider à avoir une vision plus réaliste et “en temps réel” de comment se passe le processus d’investissement, et du type de progression que vous pouvez espérer d’une année sur l’autre (j’essaie d’y être le plus transparent possible sur ce qui a marché, mais aussi sur ce qui a moins marché à chaque fois).

Comme vous vous en doutez, ce début 2020 a de surcroit été une période particulièrement mouvementée du fait de la crise que nous avons traversé.

Un retour donc ici sur :

- Les résultats de mon portefeuille boursier européen

- Les résultats de mon portefeuille boursier américain

- Les résultats de mon portefeuille à haut rendement

- Les résultats de mes investissements immobiliers

Table of Contents

Résultats du portefeuille européen à mi 2020

Comme nous le savons tous : le début de l’année 2020 a été très difficile au niveau économique du fait de la crise du coronavirus (et des mesures de confinement mises en œuvre).

Au plus fort de la crise au mois de mars, la plupart des indices boursiers avaient perdu environ 30% de leur valeur.

Voyons où nous en sommes aujourd’hui à mi 2020 (et comment le portefeuille européen a tenu dans ce contexte particulier) :

Comme vous pouvez le voir ici, le portefeuille Européen a chuté de -10.9% (contre -18% pour l’indice CAC 40 sur la même période). Comme je l’avais expliqué dans de précédents articles : c’est généralement durant les périodes difficiles que les portefeuilles défensifs orientés dividendes brillent et dégagent l’essentiel de leur surperformance.

Privilégier les sociétés aux reins solides permet en effet de réduire la volatilité du portefeuille (-10% étant une chute relativement modeste pour un portefeuille positionné 100% en actions dans le contexte d’une économie à l’arrêt).

A propos de dividendes, voyons un peu ce qui s’est passé sur le portefeuille (et sur l’indice CAC 40) au cours de ces 6 premiers mois de l’année 2020.

Dividendes du portefeuille européen à mi 2020 :

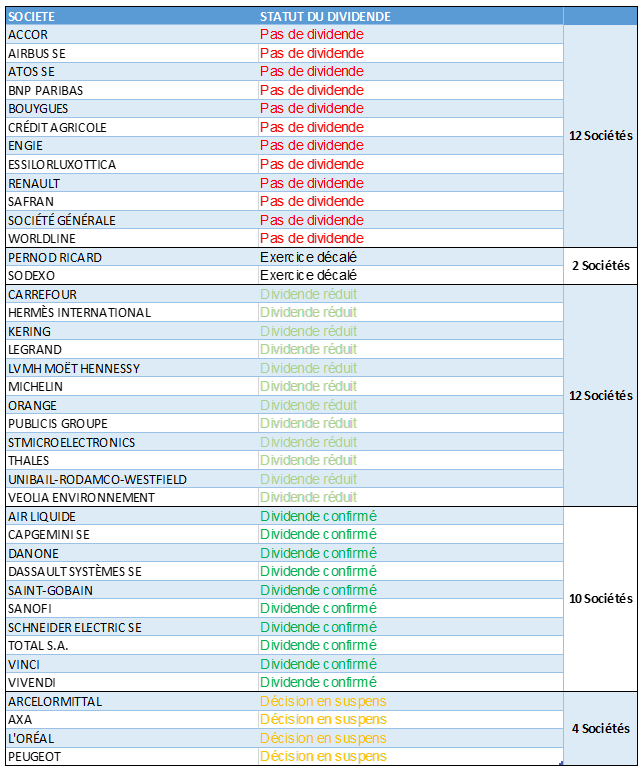

Vous n’êtes peut être pas sans le savoir, mais la majorité des entreprises françaises ont coupé leurs dividendes cette année du fait des difficultés économiques, mais aussi et surtout des pressions gouvernementales (et d’un « appel général à la solidarité des entreprises françaises« ).

Voyez plutôt le bilan sur les entreprises qui composent l’indice CAC 40 :

Environ 70% des entreprises du CAC 40 ont réduit ou supprimé leurs dividendes début 2020 (principalement du fait des pressions de l’état français), ce qui est un coup dur au niveau revenus pour les investisseurs qui plaçaient en fonds indiciels ou en trackers sur le CAC.

En revanche (malgré cela), le portefeuille européen a réussi à préserver 80% de ses dividendes en 2020 (les chiffres sont meilleurs aux US comme vous le verrez dans le point suivant, pays dans lequel le gouvernement n’a pas fait pression pour couper les paiements, et j’attends des 20% restant un rebond des paiements rapide une fois que la situation se sera normalisée).

Dans un tel contexte, il est essentiel de bien comprendre quels secteurs sont susceptibles d’être touchés en premier afin de pouvoir repositionner rapidement son portefeuille si nécessaire.

(P.S : Vous pourrez d’ailleurs retrouver le contenu exact du portefeuille européen mis à jour à mi 2020 dans l’espace de formation du site).

Performance du portefeuille américain à mi 2020

Voyons maintenant ce qui s’est passé du coté des US. Comme vous le savez peut être déjà si vous avez suivi la bourse durant la crise : les marchés américains ont beaucoup moins chuté que les marchés européens (ce qui est un argument supplémentaire en faveur de la diversification).

Là où le CAC 40 clôturait le semestre à -18%, les indices américains clôturaient quasiment autour de l’équilibre avec un modeste -3% sur la période (malgré l’ampleur de la crise).

Performance du portefeuille US comparée à l’indice sur la période :

Comme vous pouvez le voir ici, la surperformance est moins marquée que sur le CAC en terme de retours totaux (prix + dividendes), néanmoins, comme vous le savez si vous êtes un lecteur régulier du site, en temps qu’investisseur de rendement : ce sont surtout les dividendes qui nous intéressent.

Dividendes du portefeuille américain comparés à l’indice en 2020 :

Si vous aviez crée ce portefeuille en début d’année, vous auriez obtenu des dividendes annualisés de 3.4%, donc un rendement deux fois supérieur aux (plutôt maigres) 1.7% actuels de l’indice S&P 500.

Malgré la crise que nous avons traversé, le portefeuille américain a connu 0 coupes de dividendes pour le premier semestre 2020, et plusieurs sociétés ont même continué de les augmenter significativement (+6% pour J&J entre autres).

Prendre du recul : la performance du portefeuille depuis 2014

Voici la performance du même portefeuille boursier US depuis 2014 (en bleu) :

Comme vous pouvez le voir, sur le long terme la sélection d’actions du portefeuille a largement surperformé, ce qui permet d’opérer une certaine mise en perspective par rapport à cette année 2020 un peu « flat ». Cependant ce n’est pas là le seul atout du portefeuille.

Le véritable atout d’un portefeuille d’actions à dividendes croissants

Voici la croissance des paiements agrégés du portefeuille (en bleu) comparée à celle de l’indice boursier S&P 500 sur la même période :

Depuis 2014, le rendement sur coût du portefeuille était donc de 7.5% à fin 2019 comparé aux maigres 3% de l’indice S&P 500. C’est là le véritable objectif de l’investissement en actions à dividendes croissants : générer des revenus passifs qui font boule de neige.

Comme vous pouvez le voir ici : les paiements du portefeuille ont continué de grossir à mi 2020 (malgré la crise), et si ceux-ci se maintiennent sur leur lancée, les 8% de rendement sur coût devraient être envisageables d’ici la fin de l’année.

Voyons maintenant comment s’est comporté le portefeuille le plus à risque par rapport à ce type d’évènement : le portefeuille à haut rendement (qui est positionné sur des actifs alternatifs présentant un niveau de rentabilité, et donc conjointement de risque, supérieur).

Performance du portefeuille à haut rendement à mi 2020

Le portefeuille à haut rendement est une stratégie que j’ai mise en place un peu plus récemment que les autres (plusieurs années tout de même maintenant) afin de booster mes rendements dans un contexte où la plupart des placements paient de moins en moins.

J’ai jugé bon de séparer ses performances de celles de mon portefeuille d’actions américaines car les instruments détenus ici ne sont pas des actions à proprement parler, mais des alternatifs à haut rendement (cela inclut entre autres des secteurs comme l’immobilier coté ou le Private Equity qui obéissent à des logiques différentes de celles des actions ordinaires).

J’ai passé pas mal de temps à travailler sur cette stratégie car ces actifs ne sont pas toujours faciles à analyser (ni à comprendre au début), mais certains ont obtenu des performances très supérieures aux actions à travers les décennies (le jeu en vaut donc la chandelle comme nous allons le voir dans le point suivant).

Ce sont également des actifs qui ont tendance à se retrouver « en première ligne » durant les périodes de crise (un fort rendement étant souvent synonyme de forte volatilité), et la période que nous traversons constitue donc un « baptême du feu » en temps réel idéal pour ce type de stratégie.

Résultats du portefeuille à haut rendement à mi 2020

Comme évoqué dans le point précédent, le portefeuille à haut rendement est positionné sur des instruments plus volatils, et sur certains secteurs plus vulnérables aux chocs économiques (c’est le cas par exemple du Private Equity, qui investi principalement sur de petites entreprises à plus forte croissance, mais aux reins moins solides que les grosses durant les périodes difficiles).

Voyons donc comment le portefeuille s’est comporté durant la « pause économique » de ces derniers mois :

Le portefeuille a haut rendement a donc chuté de 18% sur le début 2020 (un niveau de « drawdown » similaire à celui de l’indice CAC 40 sur la même période), pour des actifs payant des rendements très supérieurs (comme nous allons le voir dans le point suivant).

Dividendes du portefeuille « Haut Rendement » en 2020 :

Passons maintenant à ce qui nous intéresse le plus en temps qu’investisseur de rendement : les dividendes du portefeuille en 2020.

Comme nous l’avons vu dans les points précédents, le plus gros risque durant les périodes telles que celle que nous traversons actuellement pour ce type de stratégie : ce sont les coupes de dividendes.

Voici le niveau de dividendes du portefeuille à haut rendement pour le premier semestre 2020 (comparés à ceux de l’indice S&P 500) :

Comme vous pouvez le voir ici : les dividendes du portefeuille à haut rendement sont restés solides sur le début 2020 malgré la crise, ce qui est positif pour la stratégie.

Une perspective historique sur le portefeuille à haut rendement

Malgré le contexte difficile, les dividendes globaux du portefeuille ont continué de croitre pour le moment en annualisé par rapport à l’an dernier :

La chute que nous avons constaté dans le point précédent au niveau des retours totaux est donc pour le moment principalement une chute de prix, et non une chute de dividendes, une situation qui n’est pas tout à fait sans rappeler ce qui s’était passé durant la crise de 2008 sur ces instruments.

Le portefeuille à haut rendement pendant la crise de 2008

Une chose assez similaire s’était en effet produite durant la crise de 2008 sur les actifs à haut rendement : leurs prix avaient chutés, mais leurs rendements globaux s’étaient maintenus, ce qui avait débouché sur un rebond massif en sortie de crise (cf 2009 ci-dessous) :

Après une année 2008 qui avait clôturée autour des -20% (avec des plus bas intra-annuels autour de -35%), le secteur avait connu un rebond de 50% en 2009 (et avait continué sur sa lancée en 2010).

Comme vous pouvez le voir ici, les prix avaient été touchés beaucoup plus durement que les paiements du portefeuille (un phénomène caractéristique des périodes de panique boursière), et avait débouché ensuite sur de massives opportunités.

Bien entendu, les performances passées ne préjugent pas des performances futures, mais si le portefeuille parvient à maintenir ses paiements durant le reste de l’année, l’hypothèse d’un rebond significatif de sortie de crise n’est pas à exclure.

(P.S : A cette occasion (et suite à plusieurs demandes du fait des évènements actuels), je rouvre jusqu’à fin juillet les inscriptions pour la formation « bourse à haut rendement » dans laquelle j’explique tous les détails de cette stratégie).

(Attention cependant si le sujet vous intéresse : il s’agira ici d’instruments exclusivement américains, et d’un contenu qui est plus adapté pour les investisseurs déjà pourvus d’un petit bagage boursier que pour les novices).

Résultats de mes investissements immobiliers à mi 2020

Un autre moyen de se diversifier (en plus de géographiquement sur les actions) et de placer sur différentes classes d’actifs.

Comme je l’avais expliqué dans de précédents articles, l’immobilier physique résidentiel est usuellement un bon actif défensif dans le sens où quoi qu’il se passe : les gens ont toujours besoin de se loger quelque part.

Le cashflow de mes appartements est lui aussi resté remarquablement stable sur le début 2020 (pas d’impayés ni de rotation de locataire, la période ne se prêtant pas trop aux déménagements).

(P.S : A noter que vous ne trouverez plus dans ce bilan l’appartement 1 par rapport à mes précédents articles, tout simplement parce que j’ai emménagé dedans depuis (c’est aussi l’avantage de l’immobilier physique : si besoin vous pouvez toujours y habiter ou y loger un proche).

Bilan des investissements immobiliers à mi 2020 (cashflow) :

Loyers perçus à mi 2020 :

- Appartement 2 : 3510 euros

- Appartement 3 : 3180 euros

Crédits remboursés :

- Appartement 2 : 1710 euros

- Appartement 3 : 2058 euros

Charges sur la période :

- Appartement 2 : 162 euros

- Appartement 3 : 0 euros (du fait d’un trop perçu précédent)

Total = 6690 recettes – 3768 crédits – 162 de charges = 2760 euros de cashflow positif (soit +460 euros/mois sur le premier semestre 2020)

Un premier semestre relativement tranquille donc sur la partie immobilière, qui vient compenser de manière appréciable l’agitation que nous avons connu sur les marchés boursiers.

(P.S : Plusieurs personnes m’ont demandé ces derniers temps si je pensais que les prix de l’immobilier allaient s’effondrer du fait de la crise actuelle. Je ne suis pas devin, mais très honnêtement vu les niveaux de demande globaux, le niveau des taux d’intérêt, et le peu de vendeurs pour le moment, je ne suis pas certain que cette crise ait un impact très significatif et durable sur les prix de l’immobilier résidentiel dans les bons secteurs).

Conclusion

En ce début 2020, nous avons connu une crise soudaine aux conséquences économiques fortes.

Malgré le fait que les évènements actuels aient été désignés comme « la pire crise depuis 2008 » (voir depuis 1929 par certains), comme nous avons pu le voir ici : les conséquences financières et boursières de ces évènements ont été très contenues pour le moment (du moins si vous aviez mis en place une stratégie d’investissement solide).

Les secteurs de type « high yield » ont été plus touchés que les autres en terme de prix sur le début de l’année sans que cela ne se manifeste pour le moment au niveau des dividendes, ce qui, comme en 2008 pourrait déboucher sur des opportunités intéressantes si la situation devait se maintenir.

Hello Pierre,

Merci pour ce rapport détaillé. Ça me permet de me situer un peu par rapport aux pros.

Utilisez vous des outils pour faire les calculs de rendements et les graphes ou s’agit-il simplement d’une feuille Excel ?

Meilleures salutations

Bonjour Nader (et merci pour le retour positif),

Il s’agit principalement de fichiers excels ici (ainsi que de données gratuites reprises sur des sites tels que yahoo finance par exemple) ;

Bien Cordialement

Merci Pierre pour cet article. Cest toujours instructif de vérifier la performance des différents portefeuilles.

De mon côté je ne raisonne qu’en terme de plus ou moins-value de l’année/semestre mais sans tenir compte des différentes périodes d’investissement. Pour le premier semestre par exemple j’ai investi de février à mai, ce qui fausse la performance globale du semestre (Je ne m’amuse pas à proratiser ma performance par rapport à la somme investie par période intermédiaire).

Pas sûre que mon analyse soit assez fine mais la performance globale à travers le temps me suffit finalement.

Bonjour Valérie,

En effet proratiser tous les calculs peut être assez ennuyeux lorsqu’il y a de nombreux flux entrants sur le compte.

Une bonne solution pour simplifier les choses peut être d’utiliser les poids moyens de chaque position sur la période, cela permet d’arriver à une approximation tout en simplifiant considérablement les calculs.

(Pour un calcul plus précis, on peut utiliser la méthode dite de la « Mdietz », mais celle ci est souvent plus fastidieuse à utiliser) ;

Bien Cordialement