Vous avez peut être déjà lu ou entendu que les actions étaient un bon investissement (en fait, il s’agit du meilleur historiquement, avec des rendements moyens de près de 10% par an). Peut être vous êtes vous ensuite posé la question : Pourquoi les actions montent sur le long terme?

Et (question essentielle ici ) : si elles sont montées dans le passé, qu’est-ce qui dit qu’elles vont continuer de monter dans le futur?

Ce sont des questions légitimes, et si la réponse peut sembler logique à certains investisseurs aguerris : il n’en demeure pas moins que beaucoup de gens (certains banquiers inclus) ne sauront pas vous répondre, si vous la leur posez.

Je vous propose donc de voir ici plus en détails quels sont les principaux facteurs qui poussent les actions à la hausse dans la durée.

(N.B : Version Texte disponible juste en dessous)

Table of Contents

1/ Pourquoi les actions montent?

Voici à quoi ressemblent les performances des actions sur de très longues périodes :

Il s’agit ici de l’indice boursier américain, mais si vous prenez un graphique représentant un indice action diversifié sur une durée de temps suffisamment longue, vous aurez toujours une quasi-diagonale à 45 degrés, avec des cours qui présentent une dérive haussière très marquée.

Deux questions découlent en général de ce graphique :

- Pourquoi est-ce le cas?

- Qu’est-ce qui nous dit que cela va continuer?

Si la première relève surtout de la curiosité intellectuelle, la seconde intéresse en général bien plus les investisseurs long terme, car sa réponse est susceptible d’avoir un impact direct sur leurs finances.

En effet, un des problèmes clés en bourse est souvent la confiance. Beaucoup d’investisseurs manquent de foi dans leurs placements, ce qui cause parfois des ventes « au pire moment » durant les périodes de panique.

Avoir une bonne compréhension des forces qui poussent les bourses à la hausse dans la durée peut donc contribuer à limiter les chances que cela se produise, et à prendre du recul quand tout n’est pas rose économiquement (ce qui tôt ou tard, ne manque jamais d’arriver).

Revenons donc sur ces forces plus en détails.

A/ La principale force qui pousse les actions à la hausse

Quand vous investissez via des actions : vous obtenez des parts d’une société, qui en retour vous donnent des droits sur une partie de ses bénéfices. Si une société fait des bénéfices, en temps qu’actionnaire : vous gagnez de l’argent, si elle n’en fait pas, vous n’en gagnez pas.

La 1ère raison qui fait que les actions montent sur le long terme, c’est donc simplement que les sociétés qui composent les indices font des bénéfices en augmentation année après année.

En fait, il s’agit ici de la principale force qui fait que les actions montent sur le long terme :

Maintenant, vous savez quelle est la raison principale pour laquelle les actions montent dans la durée. Cependant, cela peut entrainer de nouvelles interrogations.

Nous avons en fait déplacé la question ici de « pourquoi les actions montent sur le long terme? » à « pourquoi est-ce que les bénéfices des sociétés montent sur le long terme? »

Et pour les investisseurs, plus important encore : Pourquoi devraient-ils continuer de monter?

Difficile de répondre ici de manière 100% exhaustive sans entrer dans des notions économiques complexes (ne m’en voulez donc pas si y a des raccourcis dans le point suivant), mais je vais réduire ici un ensemble de facteurs complexes à un seul : le plus essentiel.

B/ Tout est question d’innovation

Comme vous le savez peut être, la science économique se définit souvent comme « la science de l’allocation optimale des ressources rares et des facteurs de production« .

Et bien il se trouve qu’il y a une variable clé qui nous permet d’utiliser nos ressources rares et nos facteurs de productions de manière toujours plus efficace. Il s’agit de l’innovation.

L’innovation nous permet de faire chaque année les choses de manière un peu plus efficace, et un peu moins coûteuse en terme de ressources utilisées.

Un exemple d’économie de facteurs de production

Une machine agricole peut remplacer le travail de 10 hommes, ce qui permet de produire moins cher, plus vite, et de manière plus efficace. Si on peut remplacer 10 hommes ici, on peut réallouer leur force de travail à quelque chose de plus productif (que la machine ne peut pas faire).

On économise donc des facteurs de production, on gagne du temps, et la productivité augmente.

Les sociétés qui commercialisent ces machines font ensuite des profits en les vendant aux exploitations agricoles, leur cours de bourse grimpent du fait de ses profits, ils peuvent être réinvestis pour créer des machines plus performantes, et le cycle se perpétue.

Un exemple d’économie de ressources

Le premier ordinateur pesait approximativement 30 tonnes, remplissait une pièce entière, et consommait assez d’électricité pour alimenter 20 maisons.

Aujourd’hui nous avons des outils des milliers de fois plus performants en terme de puissance de calcul qui tiennent dans notre poche via nos smartphones, et qui consomment une quantité d’électricité infiniment moindre qu’à l’époque.

Grace à cela, des taches qui nous prenaient des jours nous prennent désormais quelques secondes. Et les sociétés qui ont commercialisé ces appareils de plus en plus performants (Apple, Microsoft…) ont réalisé d’immenses profits, qui ont tiré leurs cours de bourse à la hausse.

Je pourrais bien entendu vous donner ici des dizaines d’exemples, mais je pense que vous avez saisi l’idée. La même chose s’est produit dans l’industrie des transports. Des voyages qui prenaient plusieurs semaines se font désormais en quelques heures, etc,etc…

Et c’est de ces progrès que vient le nerfs de la croissance des bourses dans le temps.

Maintenant vous avez peut être une objection ici. Le progrès est-il uniquement bénéfique?

C/ Le progrès ne « tue-t-il » pas aussi des secteurs entiers?

Si.

C’est ce que l’économiste Joseph Schumpeter appelait « la destruction créatrice« .

Vous vous souvenez de l’exemple de la machine agricole qui remplace les 10 agriculteurs dans l’exemple précédent? Le problème est ici que si vous étiez un des 10, vous n’avez plus de boulot, et comme les entreprises embauchent moins, vous devrez peut être vous reconvertir.

L’innovation « tue » régulièrement des business (et des emplois) et en crée d’autres.

Dans la catégorie des sociétés qui ont été enterrées par l’innovation, on retrouve (entre autres) : Kodak qui a été tuée par l’essor de la photo numérique, Nokia qui a été tué par le smartphone, Myspace par Facebook… et il y a des dizaines d’exemples.

Ce qui nous conduit à un autre élément essentiel pour expliquer la hausse des bourses sur le long terme. Toutes les sociétés ne montent pas automatiquement.

En fait la majorité des sociétés ne montent pas en bourse.

Et la hausse des bourses sur le long terme est (en partie) due à une illusion : celle crée par les indices boursiers.

2/ L’illusion des Indices Boursiers

Dans le point précédent, je vous ai montré un graphique de l’indice boursier S&P 500 sur du très long terme.

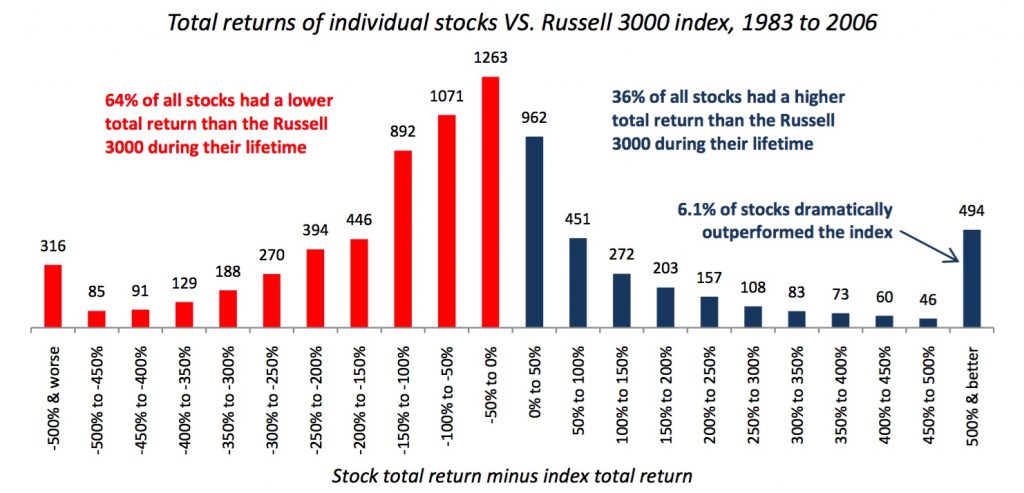

Plongeons maintenant sous la surface, en regardant non plus l’indice, mais quelques statistiques sur les performances des actions individuelles qui composent le marché :

Comme vous pouvez le voir ici 64% des actions ont des retours inférieurs à l’indice.

Et si vous creusez un peu plus, les choses sont même encore pires.

Alors, avec autant d’actions qui ne vont nul part, comment se fait-il que les indices boursiers montent dans le temps malgré tout?

Et bien cela est du en grande partie à la méthodologie particulière utilisée pour les construire.

A/ Comment est construit un indice boursier?

Pour construire un indice boursier (tel que le S&P 500, qui est le plus souvent utilisé pour ce genre de graphique à long terme, ou encore notre CAC 40 français, les règles sont les suivantes) :

- Le 1er critère est la capitalisation : on inclut généralement dans un indice les entreprises les plus largement capitalisées.

- Le 2e critère est la liquidité : on sélectionne également les valeurs qui sont les plus largement échangées en bourse (ce qui va en général indirectement de pair avec la capitalisation)

Quand une capitalisation boursière devient trop faible : elle est automatiquement exclue de l’indice, et une entreprise avec une plus large capitalisation la remplace.

Quand une société n’est plus cotée : elle est bien entendu exclue de l’indice.

Pour certains indices (comme le CAC 40), il y a une part « discrétionnaire » dans le processus, c’est à dire que les membres du CSI (conseil scientifique des indices), ont une marge d’appréciation par rapport aux critères présentés.

Mais cette méthode de construction peut nous donner une vision biaisée sur le long terme.

B/ Les gagnants restent, les perdants « sortent » des indices

Concrètement, cela veut dire que les entreprises « performantes » (liquides et largement capitalisées), restent un grand moment incluses dans le calcul des indices boursier, et que les entreprises qui ne le sont pas, en sont généralement exclues, au bout d’une certaine période.

A titre d’exemple : plus de la moitié des sociétés qui composaient l’indice MSCI World (l’indice de référence actions « monde »), ont été remplacées depuis sa création.

Et dans 20 ans, les 10 plus grosses sociétés de l’indice ne seront sans doute plus les mêmes qu’aujourd’hui. Les indices boursiers opèrent donc une sélection « automatique » des entreprises gagnantes, qui contribue fortement à leur biais haussier sur le long terme.

Alors que, comme nous l’avons vu ici, seule une petite minorité de grands gagnants viennent en fait « tirer » les performances de tout le marché boursier.

Conclusion

Pour récapituler donc : les actions montent, car les profits des entreprises montent sur le long terme. Les profits des entreprises sont tirées principalement de méthodes de production toujours plus efficaces, qui elles même, prennent leur racines dans l’innovation.

Partant de ce postulat, du moment que vous estimez qu’il reste des innovations à réaliser, des choses à améliorer, et que le monde ne tourne pas de manière « optimale« , cela fait sens d’anticiper que les marchés actions devraient continuer de monter (à un rythme variable) sur le long terme.

C’est pour cela que des investisseurs tels que Warren Buffett ou Peter Lynch sont aussi confiants pour ce qui est de leurs investissements à long terme.

J’espère que vous y voyez un peu plus clair suite à cet article, et si vous avez des questions ou des commentaires, n’hésitez pas à les poster ci-dessous.

Bonjour,

Merci pour cet article intéressant et documenté.

– On pourrait penser que le particulier qui achète une action a 3 chance sur 4 (75%) de sélectionner une action non profitable non ?

– Est ce que le fait d’étudier les bilans (augmentation du BNA chaque année, rentabilité >5%, FCF positif) des entreprises augmente « réellement » nos chances ?

– Dans le cas contraire, si le particulier n’a pas de moyen ou d’outils fiables cela nous pousserait à acheter un indice type World ou SP500 car celui-ci fera le tri à notre placeet devrait continuer à monter historiquement.

Qu’en pensez vous ?

Bonjour Gandolfi,

-C’est en effet le cas, mais il faut garder en tête qu’un coup d’œil sur le bilan suffit aussi généralement à disqualifier plus de 80% des actions du marché (chose que beaucoup d’investisseurs particuliers ne font pas).

-Oui, si l’on regarde les bonnes choses (un exemple concret ici, mais vous pourrez en trouver bien d’autres en arpentant le site https://plus-riche.com/investir-actions-dividendes-croissants )

-Pour le point numéro 3 : c’est en effet le cas, c’est pour cela que l’investissement par le biais de trackers est recommandé pour 99% des particuliers (surtout si l’on a pas le temps ou la volonté de s’intéresser à la bourse plus en profondeur). Actuellement le S&P500 paie 1.5% de dividendes ceci dit, donc pas évident d’en vivre, pour les investisseurs qui ont cet objectif à travers un indice ;

Cdt

Bonjour,

Merci pour votre article.

Question : si les bénéfices des entreprises ne croissent pas mais restent stables, l’indice va lui aussi rester stable du coup (il va augmenter uniquement à hauteur des dividendes réinvestis) ? Ma compréhension est-elle correcte ?

Merci

Bonjour,

En effet, si il n’y a pas de croissance des bénéfices et de gains de productivité dans le temps, il est peu probable d’avoir une hausse soutenue en terme de prix (même si les cours sont aussi influencés par d’autres variables : niveau des taux d’intérêts, inflation, etc…).

Cependant cela est assez peu probable sur de longues périodes, et le fait qu’il y ait toujours de nouvelles entreprises crées, et qu’il y ait une rotation au sein des indices (celles qui les composaient il y a 10 ans ne sont pas les mêmes qu’aujourd’hui) joue en faveur d’un biais haussier général sur le long terme ;

Cdt