Dans cet article nous allons voir quelle stratégie adopter pour atteindre l’indépendance financière avec la bourse le plus rapidement possible et (plus important encore) avec le moins de risques possible. Nous présenterons un plan à suivre en 7 étapes expliquant :

- Quels sont les trois facteurs essentiels pour atteindre l’indépendance financière rapidement

- Comment définir le montant en capital nécessaire

- Quelle est la stratégie boursière à utiliser

- Comment utiliser à votre avantage deux principes mathématiques simples qui vous permettront de multiplier votre argent de manière exponentielle

- Comment choisir les bonnes actions pour atteindre votre objectif

- Comment réduire les risques au minimum

- Le facteur essentiel à ne pas négliger si vous souhaitez réussir

Table of Contents

1/ Définissez votre objectif de revenus mensuels

C’est la première étape. Pour atteindre l’indépendance financière, vos revenus issus de la bourse devront couvrir toutes vos dépenses courantes. Si vous ne savez pas quel est votre niveau moyen de dépenses courantes, vous ne pourrez pas vous fixer d’objectif à atteindre. Commencez donc par tenir les comptes de vos principaux postes de dépenses chaque mois (loyer, nourriture, assurances, dépenses courantes). Cela vous donnera une bonne estimation de combien vous aurez besoin si vous souhaitez maintenir votre niveau de vie actuel.

Voyez ensuite si souhaitez apporter des modifications à ce niveau de vie dans le futur. Demandez vous ce que vous souhaiterez faire une fois que vous serez financièrement indépendant. Emménager à la campagne dans un coin reculé qui vous coutera très peu cher? Ou au contraire voyager beaucoup et régulièrement, ce qui vous demandera un budget conséquent? Chaque changement par rapport à votre situation est susceptible de modifier le niveau de revenus final dont vous aurez besoin et la rapidité avec laquelle vous pouvez atteindre votre objectif.

La vitesse à laquelle vous atteindrez l’indépendance financière sera principalement fonction de trois choses : votre capacité d’épargne, le montant de vos dépenses mensuelles, et votre stratégie d’investissement. Quelqu’un qui dispose d’une très grosse capacité d’épargne, de dépenses mensuelles très faibles, et d’une stratégie boursière solide peut devenir financièrement indépendant en quelques années seulement. Pour quelqu’un qui a une capacité d’épargne très faible, de grosses dépenses et qui place son argent sur un produit à faible rendement de type livret A, cela peut prendre des décennies (ou ne jamais arriver).

Pour vous aider, voici un article qui vous aidera à mettre plus d’argent de coté, et un article qui vous présentera quelques exemples de gros épargnants et leur mode de vie.

2/ Etablissez le rendement cible et le montant en capital dont vous aurez besoin pour atteindre l’indépendance financière

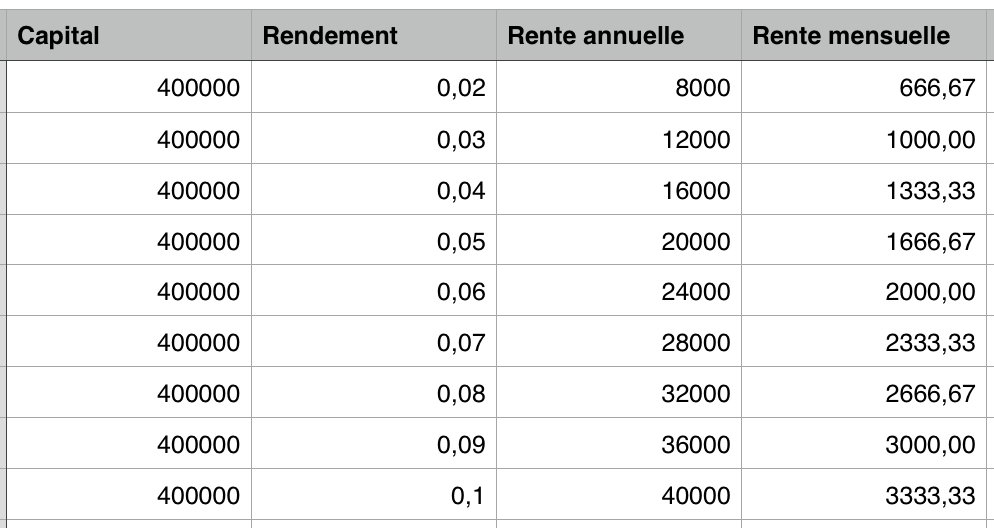

A la suite du point 1, vous aurez défini un budget. Vous saurez par exemple qu’il vous faut 1500 euros par mois pour atteindre l’indépendance financière. Maintenant il faut que vous fassiez une estimation du montant de capital total dont vous aurez besoin et du rendement qu’il vous faut pour atteindre votre objectif.

Voici par exemple un tableau récapitulatif des différents niveaux de rentes (mensuelles et annuelles) que vous pouvez atteindre avec 400 000 euros en fonction du taux d’intérêt auquel vous placez cette somme :

Attention, prenez en compte la fiscalité dans votre calcul, le montant donné ici se situe avant impôt!

L’article « vivre sans travailler » vous donnera un exemple des revenus mensuels que vous pourrez atteindre avec un capital de 200 000 euros, de 400 000 euros et de 600 000 euros.

Il faut savoir aussi que plus votre argent sera placé à un taux d’intérêt élevé, plus il sera « à risque ». Le risque et le rendement allant de pair en bourse, vous pouvez trouver des investissements qui vous paient plus de 10% par an, néanmoins ces investissement présentent souvent un risque très important de perdre une partie ou l’intégralité de votre patrimoine durement gagné, c’est pour cela qu’il faut adopter une stratégie boursière adaptée et qui n’induise pas de risques trop importants.

Le taux de rendement cible « sûr » généralement donné lorsque l’on souhaite arrêter de travailler se situe généralement autour de 4%.

3/ Adoptez la bonne stratégie boursière

En bourse il existe des dizaines de stratégies sensées vous rapporter de l’argent (et j’insiste sur le « sensées), et il n’est pas toujours simple de savoir quelles actions acheter. Si vous faites une recherche autour des mots clés « stratégie bourse », vous trouverez même probablement des centaines de stratégies d’investissement différentes.

Certaines seront basées sur l’achat de valeurs sous évaluées, d’autres sur l’achat de valeurs à forte croissance, d’autres sur les cycles temporels, d’autre sur le trading de court terme, etc. Certains vous dirons de baser vos achats sur les graphiques boursiers, d’autres sur des ratios financiers, d’autres sur l’économie en général, et vous risquez de vous retrouver très vite perdu (je le sais, pour avoir lu des centaines de livres sur l’investissement, il y a presque autant d’approches qu’il y a d’investisseurs, et toutes ne sont pas bonnes).

Heureusement pour vous, si vous souhaitez atteindre l’indépendance financière, vous pouvez réduire toutes ces approches à une seule, relativement simple, et qui fonctionne.

Atteindre l’indépendance financière, cela veut dire que le rendement issu de votre capital doit vous permettre de vivre un nombre d’années infini sans que vous ne touchiez au capital utilisé pour le produire. Si vous souhaitez devenir financièrement indépendant avec la bourse vous pouvez donc vous concentrer directement sur un seul type de stratégie : une stratégie de rendement.

Vous reviendrez aux fondamentaux de l’investissement et oublierez toutes les approches compliquées (qui très souvent ne fonctionnent pas, je parle en connaissance de cause), et vous vous concentrerez sur la méthode la plus évidente : acheter des actions de sociétés de qualité, qui vous paient un rendement croissant dans le temps et suffisant pour atteindre vos objectifs.

L’avantage principal de cette méthode et qu’il a été prouvé que les revenus boursiers issus des dividendes sont beaucoup plus stables à moyen terme (c’est à dire sur une période comprise entre 1 et 15 ans environ) que les gains issus de la hausse directe du prix des actions. En vous concentrant sur le flux de revenus générés et non sur la plus value potentielle par rapport à votre prix d’achat (fluctuante et hypothétique), vous faites le choix de la stabilité et vous réduisez votre risque.

Si vous souhaitez avoir des chiffres plus concrets sur ce qu’il est possible d’accomplir en une dizaine d’années en utilisant ce genre de stratégie d’investissement, j’ai fait une simulation détaillée et chiffrée dans l’article intitulé devenir rentier en 10 ans avec la bourse.

4/ Utilisez les deux principes mathématiques clés qui multiplieront votre argent de manière exponentielle

Si je vous disais que la connaissance d’un principe mathématique simple vous permettrait d’être plus riche de 32 000 euros par an que quelqu’un qui n’en a jamais entendu parler? Cela vous intéresserait-il?

Une étude de l’américain William Poundstone a démontré que dans l’échantillon étudié, les personnes qui savaient ce qu’étaient les intérêts composés gagnaient en moyenne 32 000 dollars par an de plus que celles qui ignoraient totalement l’existence de ce concept. Cet écart conséquent de revenus peut s’expliquer par le fait que les intérêts composés vous permettent de multiplier votre épargne de manière exponentielle. Laissez donc les intérêts composés jouer en votre faveur en réinvestissant systématiquement les intérêts de votre capital et en plaçant votre argent à un taux suffisamment élevé pour que les mathématiques travaillent dur pour vous.

La seconde force qui va accélérer votre enrichissement est propre aux actions il s’agit que certaines actions vous paierons 5% la première année, 5.3% la seconde, 6% deux ans plus tard, 7% dans 5 ans, et ainsi de suite jusqu’à arriver à des rendements potentiels très élevés sur votre capital initial d’ici quelques années. On appelle ce phénomène l’augmentation du rendement sur coût.

Jouer sur ces deux phénomènes simultanément vous permettra de bénéficier de ce qu’on appelle une « double composition » des intérêts : vous touchez des intérêts sur des intérêts et ceci avec une vitesse d’accélération constante. Vous êtes au maximum de ce que vous pouvez accomplir mathématiquement. Pour pouvoir profiter de ce phénomène, il vous faudra néanmoins investir dans les bonnes actions.

5/ Investissez dans les bonnes actions

Tout d’abord : pourquoi choisir les actions parmi tous les investissements qui existent? Parce que les actions constituent le meilleur investissement à long terme, et que ce sont les seuls instruments financiers qui vous offrent la possibilité d’avoir un rendement annuel croissant.

Bien sur, il ne faut pas investir dans n’importe quelles actions, dans le cadre d’une stratégie de rendement, vous devez vous concentrer sur des actions à dividendes croissants.

Certaines actions ne paient pas de dividende, et pas de dividende signifie pas de rente! Certaines actions paient un dividende mais qui n’est pas stable dans le temps, votre source de revenus sera alors peu fiable et vous ne bénéficierez pas du phénomène de la double composition des intérêts. Il sera donc peu judicieux d’acheter ce type de société.

Vous trouverez sur ce site plusieurs listes d’actions à dividendes croissants et plusieurs articles sur le sujet qui seront susceptibles de vous aider pour cette étape.

6/ Maitrisez votre risque

Je peux vous trouver des produits de bourse dont les rendement annuels attendus sont de 20%, 30% ou 40% par an, et des actions dont les cours ont été multipliés par 10 ou par 20, mais la vérité c’est que rien de tout cela ne compte si le niveau de risque de ces investissements est trop élevé. Au casino ou au loto, vous pouvez dans l’absolu gagner 10 000% sur votre capital, mais cela ne sert strictement à rien si vous avez 99% de chance de perdre votre mise et 1% de chance de gagner le montant donné.

Si vous souhaitez devenir indépendant financièrement, vous devez absolument préserver votre capital (sans capital plus de rente, sans rente, plus d’indépendance!). Comme le dit Warren Buffet, la règle numéro 1 en bourse c’est de ne pas perdre d’argent, et la règle numéro 2, c’est de ne jamais oublier la numéro 1.

Ne vous laissez donc pas leurrer par les hauts rendements, en finance un haut rendement compense toujours un risque! Vous pourrez trouver dans cet article une étude vous prouvant que les actions à haut rendement ne rapportent pas plus en moyenne que les actions à faible rendement (ceci à cause des risques de pertes importants qu’elles présentent). Vous trouverez également dans l’article une estimation du niveau de rendement que l’on peut considérer comme « raisonnable » pour un investissement.

Enfin, pour maitriser votre risque n’investissez jamais dans une société sur le seul critère qu’elle paie un rendement attractif, et chose très importante, diversifiez toujours vos sources de revenus. La diversification est un principe simple et qui fonctionne pour réduire les risques en bourse : au lieu d’acheter une société, répartissez votre capital sur 10, 20, 30 sociétés situées dans 3, 5, 10 pays différents. Même si une société fait faillite (ce qui est excessivement rare si l’on choisit des titres de qualité), il en restera 19 autres dans votre portefeuille et la faible valeur de votre position fera que vous serez peu impacté.

7/ Ne négligez pas l’aspect psychologique de la bourse

Pour citer de nouveau Warren Buffet (l’un des plus grands investisseurs de ce siècle) : la bourse n’est pas un jeu ou celui qui a 150 de QI bat celui qui a 100 de QI. C’est à dire que les aspects psychologiques et émotionnels sont extrêmement importants pour réussir à long terme. Etre capable d’agir avec discipline et de maitriser ses émotions sont deux qualités au moins aussi essentielles pour votre réussite que celle d’avoir les connaissances nécessaires pour réaliser des investissements de qualité.

Pour vous donner un exemple concret, une personne intelligente et raisonnée pourra très bien saisir la validité de chacun des points évoqués dans cet article, comprendre que le prix des actions est un élément secondaire, qu’il faut se concentrer sur le rendement, et pourtant paniquer dès que le marché perdra quelques pourcents, vendre toutes ses positions, et perdre aussitôt tous les bénéfices liés à la stratégie.

Richard Dennis, un grand trader américain multi millionaire, avait souvent l’habitude de dire que même si il écrivait en lettres capitales tous les détails de sa stratégie sur la première page du Wall street journal, personne ne serait capable d’avoir la même performance que lui car personne n’aurait la discipline nécessaire pour suivre ses règles.

Dennis n’a finalement jamais imprimé ses règles de trading sur un magazine, mais il avait certainement raison sur le fait que la réussite en temps qu’investisseur est intimement liée à la capacité à suivre les règles que l’on s’est fixé même (et surtout) dans les temps difficiles.

Conclusion

J’espère que cet article vous aura été utile et vous aura donné les principales étapes à suivre si vous désirez atteindre l’indépendance financière avec la bourse. Vous trouverez sur ce site de nombreuses autres ressources pour vous aider dans votre quête de l’indépendance financière ; n’hésitez pas à nous suivre par mail ou sur les réseaux sociaux.

Hello,

J’ai bien pris en compte tes conseils, mais malgré cela, j’ai encore peur de me lancer dans ce type de placement ! Je suis une personne de nature méfiante et je n’ai pas vraiment confiance en mes capacités à gérer ce genre de projet !

Bonjour Lou,

C’est sur que cela peut faire un peu peur au début, mais c’est comme dans beaucoup de disciplines : il peut sembler difficile de se lancer au début et avec le temps on gagne en expérience et en confiance petit à petit. Plus on maitrise un sujet plus on a confiance en nos capacités également, c’est pour cela que j’essaie de partager beaucoup d’informations. Une bonne solution pour contourner le problème peut être de commencer avec un petit capital pour se faire la main!

Hello Pierre,

Très bon article et excellent blog! Étant étudiant en entrepreneuriat et passionné par la bourse et l’immobilier depuis peu, je trouve mon bonheur ici.

Le challenge qui va se poser pour moi pour les prochaines années va être la gestion financière de ma (future) société, l’acquisition de biens immobiliers et d’actions (à dividendes croissants et avec les intérêts composés, c’est noté!). Comment investir partout, et correctement? Le challenge.

Je continue en tout cas à m’informer avant de me lancer à 100%!

Bonjour Leo,

Merci pour les compliments! Nous faisons tous les deux face aux mêmes challenges je crois :-p (le plus difficile dans tout cela étant de trouver le temps de tout faire!). L’important à mon avis c’est d’y aller étape par étape et d’avancer, et tous les éléments se mettent en place petit à petit!

merci pour cet article

Bonjour.

J ai une question

Si on devait placer 5000 euros ou plus.

Sur des ETF TRAKER

OU

Sur des action a dividende

Quel est ce qui rapporte le plus sur du longue termes.

Bonjour Max,

Cela dépendra totalement de vos talents d’investisseur ainsi que des méthodes utilisées.

Un bon investisseur gagnera plus en se concentrant sur des actions individuelles de bonne qualité que sur un tracker indiciel.

Néanmoins il faut savoir que la majorité des investisseurs ont des difficultés à générer des performances supérieures à un tracker (souvent par manque de méthode efficace, d’expérience, de discipline, ou les trois à la fois) ;

Bien Cordialement

Bonjour!

Merci beaucoup pour votre article riche en informations. Toutefois ayant lu plusieurs de vos articles je suis un peu perdu sur un point. Supposons que j’ai investi dans une societe et qu’elle me rapporte des dividendes (je reinvestis mes dividendes recus).Si demaijn l’action commence à chuter severement et que je coupe mes positions; mes dividendes accummulés precedemment sont perdus ?(ce que je pense)

Ainsi que faire puisque d’un autre cote on est en perte.

Je parle de ca car à chaque article je lis d’une part qu’il ne faut jamais vendre quand le marché est baissier et d’autre part qu’il vaut mieux perdre une main qu’un bras…

Merci beaucoup

Bonjour Nael,

Les dividendes sont versés en cash (au même titre que des intérêts sur un compte bancaire par exemple), donc vendre le titre ne fait pas perdre les dividendes déjà encaissés (plus d’informations sur le fonctionnement des versements de dividendes dans cet article : https://plus-riche.com/versement-de-dividende ).

Concernant le fait de ne jamais vendre, on peut lire des choses contradictoires car tout dépend du type de société détenue. Il n’y a pas de raison de vendre une bonne société sur le seul prétexte que son prix chute. En revanche si le cashflow d’une société ou ses bénéfices se dégradent (et que son dividende menace d’être coupé par exemple), vendre le titre fait sens.

Tout dépend donc de la situation et de la qualité de la société ;

Bien Cordialement

Un article de grande qualité ! Une bonne base pour qui souhaite s’initier à l’investissement boursier !