Depuis quelque semaines vous avez peut être pu lire que les bourses mondiales sont entrées dans ce que l’on appelle un « bear market« . Mais qu’est ce qu’un bear market? Et qu’est-ce que cela implique concrètement pour votre portefeuille boursier?

Ce sont les questions auxquelles je vous propose de répondre dans l’article de cette semaine, nous y verrons entre autres :

- Ce qu’est un « bear market » en bourse

- Sommes-nous dans un « bear market » aujourd’hui?

- Une étude historique de 5 bear markets majeurs

Table of Contents

Qu’est-ce qu’un Bear market en bourse?

En bourse, on utilise le terme de « Bear market » pour désigner un marché baissier majeur (par opposition au « bull market » qui est quand à lui un marché haussier majeur).

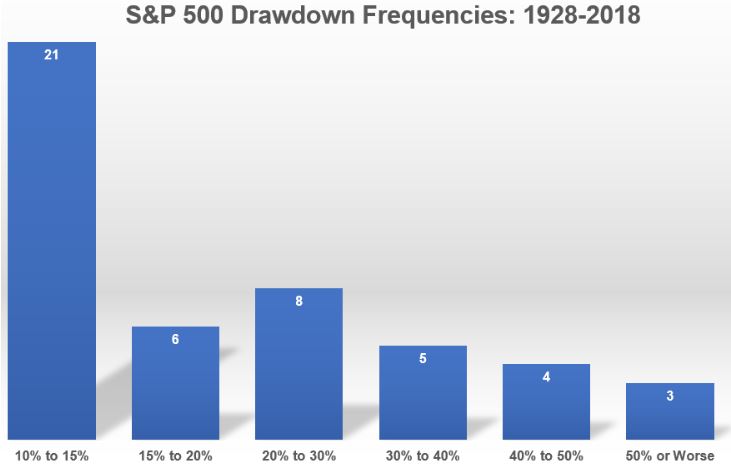

Usuellement, nous considérons que les bourses entrent en phase de « bear market » après qu’elles aient connu un déclin prolongé des prix de 20% (ou plus) depuis leurs plus hauts historiques.

Voici un schéma illustrant ces différentes phases de marché :

Pourquoi ce seuil de -20% pour marquer le début d’un « bear market »? (et pas -15 ou -30%?)

Si ce niveau peut sembler quelque peu arbitraire à première vue, il a été déterminé en se basant sur les amplitudes historiques moyennes des chutes de la bourse :

Comme nous avions pu le voir dans mon article sur les corrections boursières, les chutes de 10 à 15% sont en effet fréquentes sur les marchés, et elles sont généralement considérés comme des « non évènements » car les pertes engendrées sont le plus souvent effacées rapidement.

En revanche, les véritables « bear markets » sont beaucoup plus redoutés, car ce sont des évènements plus durables, plus sévères, et moins fréquents que les simples corrections (ce qui nous conduit à la question suivante).

Sommes nous dans un « bear market » aujourd’hui?

Comme évoqué dans l’article de la semaine dernière, les actions (américaines comme européennes) ont chuté de plus de 30% depuis leurs plus hauts de cette année, ce qui veut dire que selon les critères habituels, nous sommes officiellement en « bear market » aujourd’hui.

Est-ce que cela veut dire que vous devez vendre vos actions (ou que vous devriez couvrir votre portefeuille, ou spéculer à la baisse durant les semaines qui viennent?)

Pour essayer de le déterminer, voyons ce qui s’est passé durant 5 bear markets majeurs qui ont eu lieu au cours des décennies précédentes.

Une étude historique de 3 « bear markets » prolongés

1/ Le bear market de 1980

Le « bear market » du début des années 1980 avait duré 18 mois, et comme vous pouvez le voir ici, le déclin initial a été suivi par plusieurs jambes de baisse, et par plusieurs rallyes avant de se terminer définitivement avec le creux de marché final d’aout 1982.

Si le marché baissier a été relativement long, son amplitude est cependant restée modérée avec une chute totale de -28.5%.

La moyenne mobile a 200 séances avait été un bon guide durant cette période, et son passage à la hausse à la fin de l’été 1980 a marqué la fin de ce marché baissier prolongé.

2/ Le bear market du début des années 2000

Le bear market des années 2000 a duré 2 ans et demi, avec un amplitude totale du mouvement de -50% entre ses plus hauts et ses plus bas.

Celui-ci a été particulièrement crispant pour les investisseurs de long terme car il a connu plusieurs rallyes haussiers violents qui pouvaient laisser croire à une fin de mouvement (c’est ce que l’on surnomme les « bear market rallyes » ou encore les « dead cat bounces« ) :

Le marché baissier s’est terminé au début de l’année 2003 après deux années particulièrement longues pour les investisseurs (à noter que ce marché baissier avait touché principalement les valeurs technologiques).

3/ Le bear market de 2008

De son plus haut d’octobre 2007 a son plus bas de mars 2009, le bear market de 2008 a duré 17 mois, et l’indice S&P 500 US a perdu 58% de sa valeur.

Comme dans le cas de la chute des années 2000, ce long marché baissier a été ponctué de plusieurs rallyes :

Ce bear market a pris fin en mars 2009, et si il n’a duré au final qu’un peu moins d’un an et demi, l’ampleur de la chute a durablement marqué les esprits, car les pertes de près de 60% (des plus hauts aux plus bas) restent les pires enregistrées depuis la crise des années 1930.

L’exemple de 2 bear markets « éclairs »

Si les 3 marchés baissiers présentés dans le point précédent ont été particulièrement longs et pénibles, il faut cependant savoir que tous les « bear makets » ne se ressemblent pas.

Si certains durent parfois pendant plusieurs mois à plusieurs années, d’autres peuvent être très brefs, comme nous allons le voir dans le point suivant avec l’exemple de deux bear markets « éclairs ».

1/ Le marché baissier « éclair » de 1987

Le krach boursier de 1987 est intéressant ici car c’est probablement celui qui se rapproche le plus de ce que nous avons vécu cette année en terme de vitesse de mouvement et de brutalité.

En Octobre 1987, les marchés ont connu une chute brutale de -35% en 56 jours (avec la plus grosse partie de ce mouvement réalisée sur 2 jours seulement).

Voici ce qui s’est passé ensuite début 1988 :

Dans le cas du krach de 1987, il n’y a eu qu’une seule jambe de baisse, et l’essentiel de la chute a été réalisée brutalement et rapidement, avant de repartir vers de nouveaux sommets.

2/ Le marché baissier « éclair » de 1990

En juillet 1990, l’économie américaine entrait en récession suite a une des plus longues périodes d’expansion de son histoire. La guerre du Golfe et l’explosion des prix du pétrole ont servi de catalyseurs, et cette récession aurait détruit 1.6 millions d’emplois aux États-Unis.

Les choses se présentaient plutôt mal à l’époque, et voici un article publié par Ray Dalio dans « Barron’s » en 1992 :

Maintenant voici ce qu’ont fait les bourses au début des années 1990 :

Et voici ce qui s’est passé ensuite… (malgré un pic de chômage atteint en Juin 1992) :

L’économie américaine est officiellement sortie de la récession en 1992… soit pratiquement 2 ans après que les plus bas de la bourse n’aient été atteints!

Ces deux dernières situations illustrent à quel point il peut être difficile de « timer » la fin d’un bear market, dans le sens où on ne sait jamais en temps réel si nous sommes effectivement dans une fin de marché baissier, ou simplement dans un trompeur rebond.

Et comme nous l’avons vu dans le cas des années 1990 : la santé de l’économie n’est pas forcément un critère, puisque comme je l’avais expliqué dans l’article de la semaine dernière : la bourse n’est pas l’économie (elle anticipe souvent, ce qui complique significativement les choses).

Où en sommes nous aujourd’hui? (fin du bear market?)

Comme présenté précédemment, les bourses mondiales ont chuté de 30% durant le mois de mars, avant d’atteindre leurs plus bas en date du 23, puis de rebondir violemment de +25% en avril (du moins pour les bourses américaines, l’Europe trainant un peu plus la patte à ce niveau) :

Du coté des États-Unis, si ce rebond n’était en fait qu’un « bear market rallye » : il s’agirait clairement d’un des plus forts et des plus rapides de l’histoire (ce qui ne serait pas impossible, car la chute de mars a également été une des plus fortes et des plus rapides de l’histoire).

Dans de précédents articles, j’avais expliqué qu’une des raisons principales pour lesquelles vous ne voulez pas vendre vos actions pendant les périodes de panique pour essayer de « racheter plus tard quand les choses se seront calmées », c’est que la plupart du temps, une fois les choses « calmées » : la majorité des gains seront déjà derrière vous.

Ce rallye de +25% en 1 mois en est encore une fois un exemple, et la plupart des investisseurs qui se vantaient d’avoir raté le plus fort de la baisse du mois dernier ont raté également le fort du rebond de ce mois-ci.

Peut être qu’il s’agit simplement d’un des plus forts « bear market rallye » de l’histoire, et que les bourses vont replonger. Ou peut être que comme en 1987, les plus bas sont effectivement derrière nous, et que nous ne les reverrons jamais.

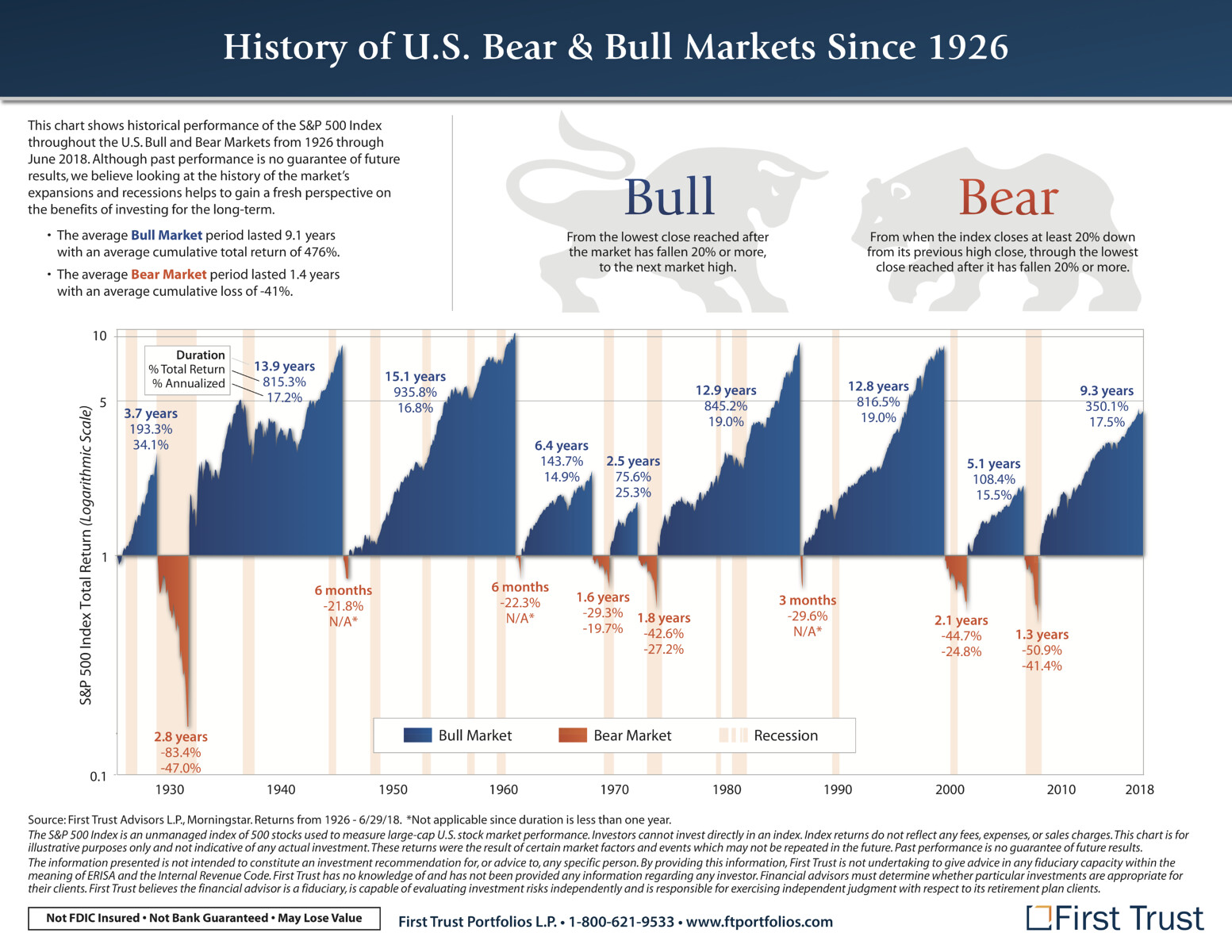

Les bull et bear markets du 20eme siècle (illustrés en %)

Beaucoup de gens sont tellement concentrés sur le fait d’essayer d’attraper l’exact creux d’un bear market (au pourcent près) qu’ils en oublient le point réellement important de l’équation (et celui qui leur fera vraiment gagner de l’argent sur le long terme) : l’amplitude des bull markets qui suivent.

Voici une mise en perspective de tous les bull et bear markets du siècle dernier (et de leurs amplitudes respectives en %) :

Comme le démontre le graphique ci dessus, historiquement :

- Le marché haussier moyen a duré 9.1 an, avec des retours moyens de +476%

- Le marché baissier moyen a duré 1.4 ans avec des retours de moyens de -41%

Usuellement, les bear markets durent moins longtemps que les bull markets (typiquement entre 3 mois et 2 ans), et les périodes de sortie de bear markets constituent des opportunités majeures (avec des avancées de +300%, +800% ou même +900% depuis les plus bas).

Les mathématiques du schéma ci-dessus montrent que vous n’avez pas besoin d’acheter exactement au plus bas pour profiter d’une recovery. En revanche il faut parfois se montrer patient, et il n’est pas rare que les bourses viennent « tester » plusieurs fois les nerfs des investisseurs (comme durant le marché de 2000/2002).

Cependant, comme nous avons pu le voir dans le cas de 1987 et de 1990 : les multiples jambes de baisse ne sont pas « automatiques » durant un bear market, et si beaucoup de gens semblent attendre un retour sur de nouveaux plus bas dans les mois qui viennent : rien ne dit que celui-ci se produira (même si l’économie est mauvaise).

Les marchés boursiers ont en effet la fâcheuse tendance de faire exactement l’inverse de ce que la majorité des gens attendent la majorité du temps, c’est ce qui rend l’investissement à la fois si intéressant et parfois si contre intuitif.

Conclusion

Il n’existe pas de « marché baissier » typique, et par définition les bear markets sont tous différents. Ils peuvent être très rapides ou beaucoup longs, et je voulais poster cet article dans le but de montrer à quel point ils peuvent être difficiles à timer « en temps réel ».

La semaine dernière, j’expliquais que la bourse n’est pas l’économie (chose qui peut troubler de nombreux investisseurs débutants), et je pense que le marché haussier des années 1990 était un bon exemple de bear market « éclair » suivi d’un rebond rapide (dans le contexte d’une économie très mauvaise).

Pour l’instant nous pourrions être dans la phase 1 d’un rebond qui sera suivi par un second déclin majeur… ou nous pourrions avoir déjà touché les plus bas comme en 1990 bien avant que l’économie ne se reprenne. Dans les deux cas : ce qu’il fallait faire paraitra évident… uniquement rétrospectivement.

Dans l’intervalle, continuez de suivre votre plan d’investissement, assurez vous d’avoir une allocation d’actifs qui vous correspond, de détenir un portefeuille d’actions de qualité, et essayez de ne pas trop surréfléchir votre timing de marché : l’histoire a montré que ce n’est généralement pas la partie la plus importante de l’équation sur le long terme.

Encore une fois, Pierre, ton article est excellent.

Si je me permets d’émettre un avis (encore une fois, à prendre avec des pincettes, comme … toute analyse financière !)

J’ai l’impression ( « impression –> mot horrible en finance) qu’effectivement, un point plus bas, pourrait, encore être atteint.

Je n’y crois pas personnellement, non pas au niveau des conséquences financières, qui effectivement sont dramatiques, mais parce que l’information était plutôt de type « brutal ». ( mais restons prudents et ne faisons pas un ALL-IN sur une société croulant sur les dettes)

Je reviens sur la possible chute, j’ai l’impression, que si un point plus bas est à nouveau atteint, il réalisera plutôt une prophétie auto-réalisatrice de type » Damn-It, j’ai raté le premier point le plus bas, pas le deuxieme ! (Après si tout se viande… tout se viande). Et ces rebonds (comme les chutes) sont plus brutales que par le passé, d’une part grâce/ à cause ( biffez le mention inutile) aux ETFs et surtout à la facilité pour acheter et vendre une action ( je veux dire, dans les années 80, c’était un bout de papier bien relou).

En résumé si chute/rebond/hausse, cela devient de plus en plus brutal (surtout les chutes).

Et dernier résumé (promis) :

J’ai remarqué dans mon portefeuille equal-Weight-dividendachievers-diversiés sectioriellement, que la chute a été moins brutale et le rebond lui, monstrueux.

En bref, lisez plus-riche.com, 😉

Bonjour,

je ne peux que partager les éloges du commentaire précédent. Encore un article très bien documenté. Cependant, je vais apporter une petite critique.

La comparaison des différents bear markets est intéressante intellectuellement, mais cela n’apporte pas de réponse.

J’ai perso cherché à perfectionner mes indicateurs pour à la fois détecter le début de ces crise, la fin, et sécuriser les phases de hausse. Les deux premiers cas (début et fin) étaient déjà pris en compte par mes indicateurs. Cette nouvelle crise a confirmé leur bon fonctionnement.

J’en ai profité pour blinder le fonctionnement sur de l’intraday. Avec plus d’exactitude.

Par contre, j’ai constaté une chose : la situation sur les valeurs digitales, les biotechs et certaines valeurs de consommation, toutes US est très différente des valeurs FR (hors biotech). Si les premières semblent indemnes (certaines ont tout repris, d’autres sont encore plus haut), les valeurs FR (même comme Air Liquide) sont en situation délicate. Si le marché repartait à la baisse (après un fort rebond US), on serait presque en bear market en France.

La réponse à la question « est-on dans un bear market » n’est donc pas la même selon de quel côté de l’Atlantique on est.

Que faire ? Il faut plus que jamais utiliser l’analyse technique pour identifier les actions valant la peine de faire l’objet du swing trading. Si jamais le premier rallye est concluant, on fait ensuite du suivi de tendance.

L’évaluation de la valeur des actions est délicate tant que la volatilité (VIX) reste élevée. Mais avec l’analyse technique on sait piloter dans ces temps brumeux.

Moi, j’ai fait pas mal d’achats dans le dernier mois. Un de mes pots m’a demandé si c’était le temps d’acheter ou si ça allait tomber. Je lui ai dit qu’aujourd’hui on était le 14 mai et que tu étais mieux d’acheter le 14 mai que d’avoir acheté le 14 février. Mais que j’ai aucune idée si rendu le 14 août on va pas se dire « j’aurais été mieux d’acheter le aujourd’hui plutôt qu’il y a trois mois », ou si on allait se dire le contraire, « j’aurais donc dû acheter en mai ». Ma vision est que j’ai acheté des titres qui sont assez solide tenir pendant ces moments difficiles et qui vont valoir plus cher dans cinq ans que maintenant, tout en m’ayant versé un dividende, et que j’ai acheté ces titres 25% moins cher qu’en février.