Au cours de ces dernières semaines, les bourses ont connu un rallye de +20% sans réelle news, ce qui n’a pas manqué d’intriguer beaucoup d’investisseurs (et de remettre en avant les difficulté que peuvent rencontrer les investisseurs au niveau de leur timing de marché).

Fin de la baisse? Simple pause au début d’un futur marché baissier majeur? Est-ce le bon moment pour acheter ou pour vendre?

Pour apporter quelques éléments de réponse à toutes ces questions, nous allons revenir dans cet article sur :

- Le fort rebond boursier de ces dernières semaines (+20%)

- Pourquoi il est si difficile de timer le marché

- Pourquoi les bourses peuvent monter sur de mauvaises nouvelles (et inversement)

- Nous apporterons une réponse définitive à la question « dois-je acheter maintenant ou attendre?« .

Table of Contents

1/ Ce qui s’est passé ces dernières semaines

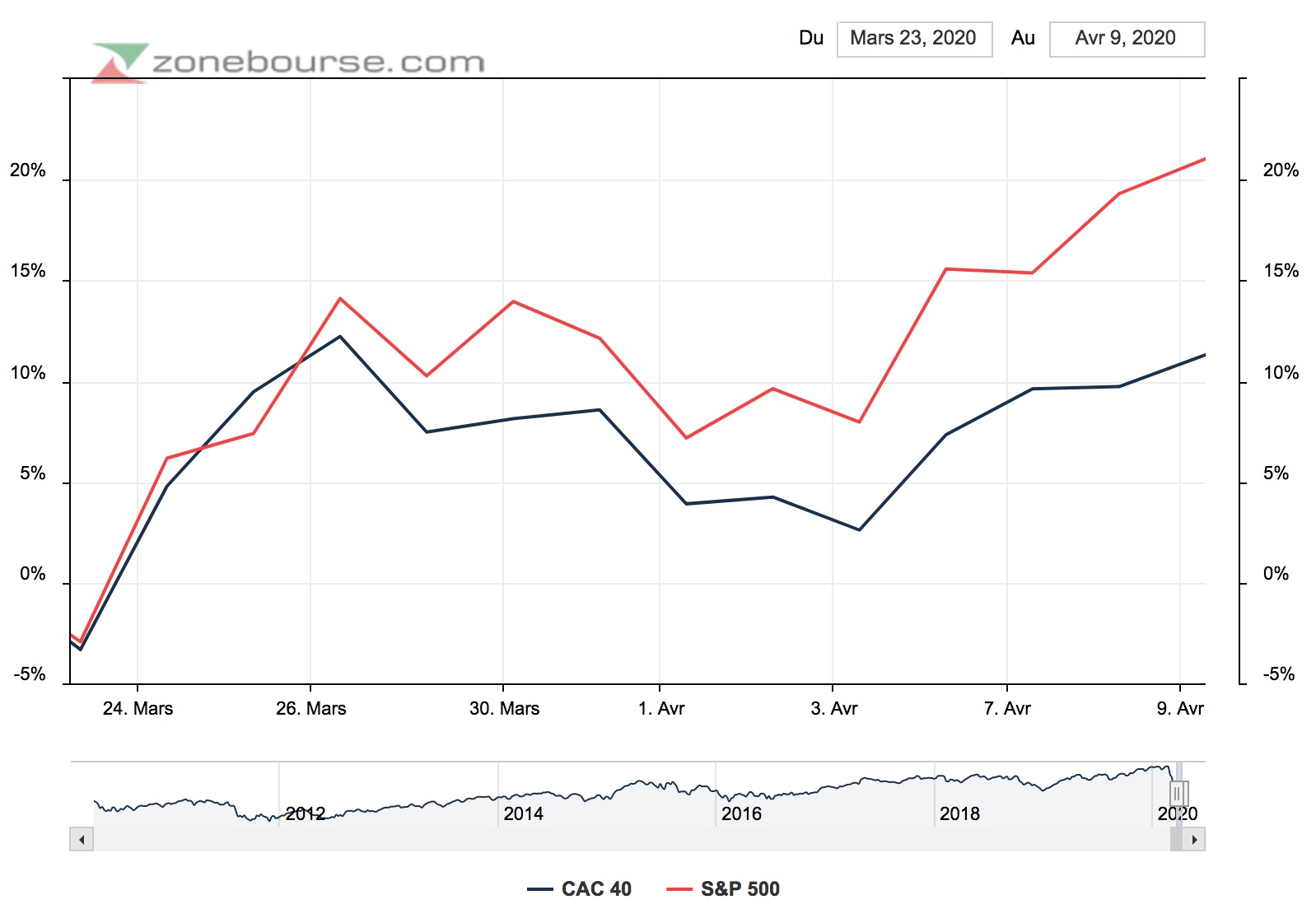

Voici un graphique des indices boursiers français et américains depuis leurs plus bas du 23 mars :

Comme vous pouvez le voir ici, les bourses US et françaises ont rebondi de +21% et +11% respectivement, ce qui n’a pas manqué d’intriguer beaucoup de débutants et de nouveaux arrivants sur les marchés.

Actuellement, tout le monde est tellement sûr que les mesures de confinement vont détruire l’économie qu’il peut sembler illogique que les bourses puissent rebondir autant dans un tel contexte.

Certains en sont même tellement convaincus qu’ils souhaitent (comme c’est le cas à chaque crise), essayer de vendre leurs actions et de « revenir lorsque les choses se seront un peu calmées » (et donc tenter de faire du timing de marché).

Voyons plus en détails ici pourquoi c’est une mauvaise idée.

2/ La fausse bonne idée « d’attendre que les choses s’améliorent »

La plupart des débutants en bourse pensent que les marchés « suivent » l’économie. Et c’est pour cela qu’ils sont surpris lorsqu’il y a parfois de violents rebonds sans raison fondamentale apparente (ou pire que les marchés montent sur des nouvelles négatives).

En réalité, les bourses ne suivent pas l’économie : elles anticipent constamment. Ce qui fait qu’il est paradoxalement possible d’avoir des chiffres économiques très mauvais et de très bonnes performances boursières, et inversement :

Ce n’est pas là un signe que les marchés boursiers sont « devenus fous » ou « qu’ils sont manipulés » (chose que l’on peut lire régulièrement sur internet lorsque ce genre d’évènement se produit et que personne n’a de bonne explication à fournir) : c’est simplement le comportement normal des bourses depuis que les marchés existent.

Et cela pose beaucoup de problèmes aux investisseurs qui essaient de faire du timing de marché.

L’exemple de la crise de 2008

Voici un bref extrait d’une lettre aux actionnaires écrite par Warren Buffett juste après la crise de 2008, et exprimant bien la déconnexion qui pouvait déjà exister à l’époque entre la bourse et l’économie réelle :

« Nous sommes certains que l’économie sera très mauvaise en 2009 (et probablement au delà). Cependant, cette conclusion ne nous permet pas de dire si les marchés clôtureront l’année en hausse ou en baisse. »

Fin 2009, malgré une chute de 2.8% du PIB américain, l’indice Dow Jones clôturait à 10 428 points, contre 7063 au moment où la lettre de Buffett a été écrite. Les investisseurs qui attendaient des signes d’amélioration pour rentrer sur les bourses auraient donc raté près de 50% de gains.

Buffet poursuivait dans une autre lettre aux investisseurs (écrite en 1994 cette fois-ci) :

« Nous avons usuellement fait nos meilleurs achats quand l’appréhension des conséquences de certains évènements macroéconomiques atteignaient leur sommet. »

Les bourses ne sont pas l’économie (et inversement)

William Bernstein, investisseur et auteur de plusieurs excellents livres sur la bourse (tels que « the four pillars of investing » ou « the intelligent asset allocator » que je vous recommande si l’anglais n’est pas un problème pour vous) est d’ailleurs revenu lui aussi sur cette déconnexion existant entre rendements économique et rendements boursiers :

« Il n’y a pas de plus grande cause de problème chez l’investisseur particulier que sa confusion entre la santé de l’économie, et les rendements futurs de la bourse.

Il est naturel pour quelqu’un de penser que quand l’économie va bien, les rendements futurs des actions seront élevés et vice versa. L’exact opposé est vrai.

Si l’histoire des marchés nous à appris une chose, c’est qu’économiquement un ciel bleu signifie des retours futurs faibles, et un ciel orageux, des retours futurs élevés« .

Quelques chiffres à ce sujet

Pour confirmer cette idée, voici un graphique présentant les performances des bourses américaines (S&P 500) comparées au taux de croissance du PIB (GDP) durant les années de récession :

Comme vous pouvez le voir ici, les rendements des bourses sont restés positifs pendant les deux tiers des récessions (certaines années allant même jusqu’à générer des gains de +30 à +50%).

C’est ce qui rend le timing de marché si difficile : même si vous avez raison concernant la santé de l’économie, cela ne veut pas dire que vous aurez raison concernant la direction future des bourses (parce que les variables qui influent sur les prix des actions sont simplement plus complexes que cela).

En plus de cette relative déconnexion entre les chiffres de l’économie réelle et les prix des actions, vous aurez un autre problème à gérer si vous essayez de faire du timing de marché : la vitesse à laquelle les marchés bougent (et rebondissent) durant les périodes de récession.

3/ Essayer d’éviter les baisses = rater les hausses

J’avais déjà posté ce graphique dans un précédent article illustrant à quel point les bonnes et les mauvaises séances de bourses ont tendance à se produire en même temps :

Nous avons pu une nouvelle fois constater de ce phénomène « en direct » le mois dernier voyez plutôt sur les 2 tableaux suivants représentant le top 10 des meilleurs et pires jours de bourse sur 90 ans :

Nous avons donc connu en mars 2020 deux des pires et deux des meilleurs jours de l’histoire de la bourse. Et à chaque fois, les deux se sont produits au cours de la même semaine.

(Plus largement si vous observez le tableau du dessus, vous pourrez voir que les meilleurs et les pires jours de bourse ont toujours eu historiquement tendance à se produire autour des mêmes périodes, ce qui rend les choses difficiles pour ceux qui essaient de faire du timing de marché).

Timing de marché : l’impact des 10 meilleurs jours de bourse

Ce phénomène a naturellement tendance à faire que les investisseurs sortent APRES une panique boursière majeure… et ont donc tendance à rater une majeure partie du rebond ensuite.

Et le problème, c’est que rater seulement quelques uns de ces rebonds violents peuvent faire une énorme différence sur vos performances à long terme :

Alors vous demandez-vous peut être, comment cela se fait-il que les gens essaient encore et encore de faire du timing de marché plutôt que de rester investis (et pourquoi ne pas profiter de la chute pour mettre toutes vos économies en bourse?).

La réponse est simple : parce que des choses très pénibles peuvent se produire pendant un marché baissier majeur (que des graphiques de très long terme ne laissent pas forcement apparaitre).

4/ Timing de marché : le problème des « rallyes de marché baissier »

Comme vu dans le point précédent, comme la volatilité des bourses a tendance à être beaucoup plus forte durant les périodes de marché baissier, un autre problème pour les investisseurs qui essaient de timer le marché est ce que l’on appelle les « bear market rallyes » (aussi parfois désignés par l’expression « dead cat bounce« ).

Durant les périodes de chutes, les bourses sont souvent sujettes à des rallyes bien plus violents qu’en période de hausse qui peuvent laisser penser que la baisse est terminée (nous en avons d’ailleurs connu un au cours de la semaine dernière, avec la fameuse chute de -30% suivi d’une hausse de +20%).

C’est un phénomène que nous avons eu quelque peu tendance à oublier au cours de ces dernières années car les bourses ont été majoritairement orientées à la hausse, avec une volatilité relativement faible (et presque toutes les chutes qui se sont produites sur la dernière décennie ont été de courte durée).

Nous nous sommes donc habitués a des chutes courtes, et relativement facile à tolérer psychologiquement puis a des rebonds rapides. Cependant, les choses ne se passent pas toujours comme cela.

Le marché baissier de 2000 (et ses multiples « dead cat bounces »)

Voici un graphique du marché baissier majeur de 2000-2002 (suite à l’explosion de la bulle internet) :

Même en utilisant des filtres de tendance (et en complétant une analyse fondamentale par de l’analyse technique) vous auriez probablement eu l’impression que le fond avait été touché 4 fois avant que le marché ne reparte vraiment (à -27%, -26%, -32% et -19% sur le graphique).

Et a chaque fois les marchés ont marqué un rallye de +20% en quelques jours (ce qui est plutôt une performance boursière réalisée en 1 an durant les bonnes périodes).

Une chose que l’on ne voit pas sur ce graphique : ce sont les émotions qu’ont eu à traverser les investisseurs en temps réel, ainsi que le sentiment de découragement que vous pouvez avoir en voyant votre portefeuille monter de 20%… puis chuter de 30% quatre fois d’affilée (c’est aussi pour cela que j’ai tendance à privilégier personnellement les actions défensives et moins volatiles plutôt que les indices boursiers).

Rentrer trop tôt ou rentrer trop tard (le lot de tout investisseur)

Si vous êtes un investisseur « normal » (c’est à dire qui ne soit pas extraordinairement chanceux) : selon toutes probabilités, vous n’auriez jamais acheté exactement le creux de marché (du moins pas sans vous tromper au moins une ou deux fois avant)… ou alors vous seriez resté trop longtemps sur le coté, et vous auriez remis votre cash au travail trop tard.

Vous avez basiquement le choix entre rentrer trop tôt… ou rentrer trop tard, ce qui a toujours tendance à causer beaucoup de frustration aux investisseurs, et à leur faire sur réfléchir la question du timing de marché (qui ne sera jamais parfait par nature, et qui est en fait beaucoup moins importante que celle d’où investir).

5/ Acheter trop tôt ou trop tard? (la meilleure option)

Alors, quelle option choisir entre investir maintenant (au risque d’encaisser un « bear market rallye » dans les semaines qui viennent), et patienter (au risque de rater la hausse)? Y a-t-il une « meilleure option ultime »?

Et bien il s’avère que oui, la meilleure option absolue a déjà été déterminée mathématiquement, et investir trop tôt rapporte quasi systématiquement plus d’argent que d’investir trop tard :

La bonne question à se poser n’est donc pas « dois-je acheter des actions maintenant? » (la réponse mathématique optimale a déjà été déterminée, et c’est « oui »), mais plutôt « combien puis-je acheter d’actions maintenant et toujours continuer de dormir la nuit? (et lesquelles?)« . Ce qui est beaucoup plus subjectif.

Comme nous avons déterminé que conserver une grosse pile de cash est à peu prêt toujours une option perdante sur le long terme (du fait des rendements 0 aujourd’hui sur les comptes cash et de l’inflation), le choix de la meilleure option se joue donc entre acheter maintenant, et étaler les achats.

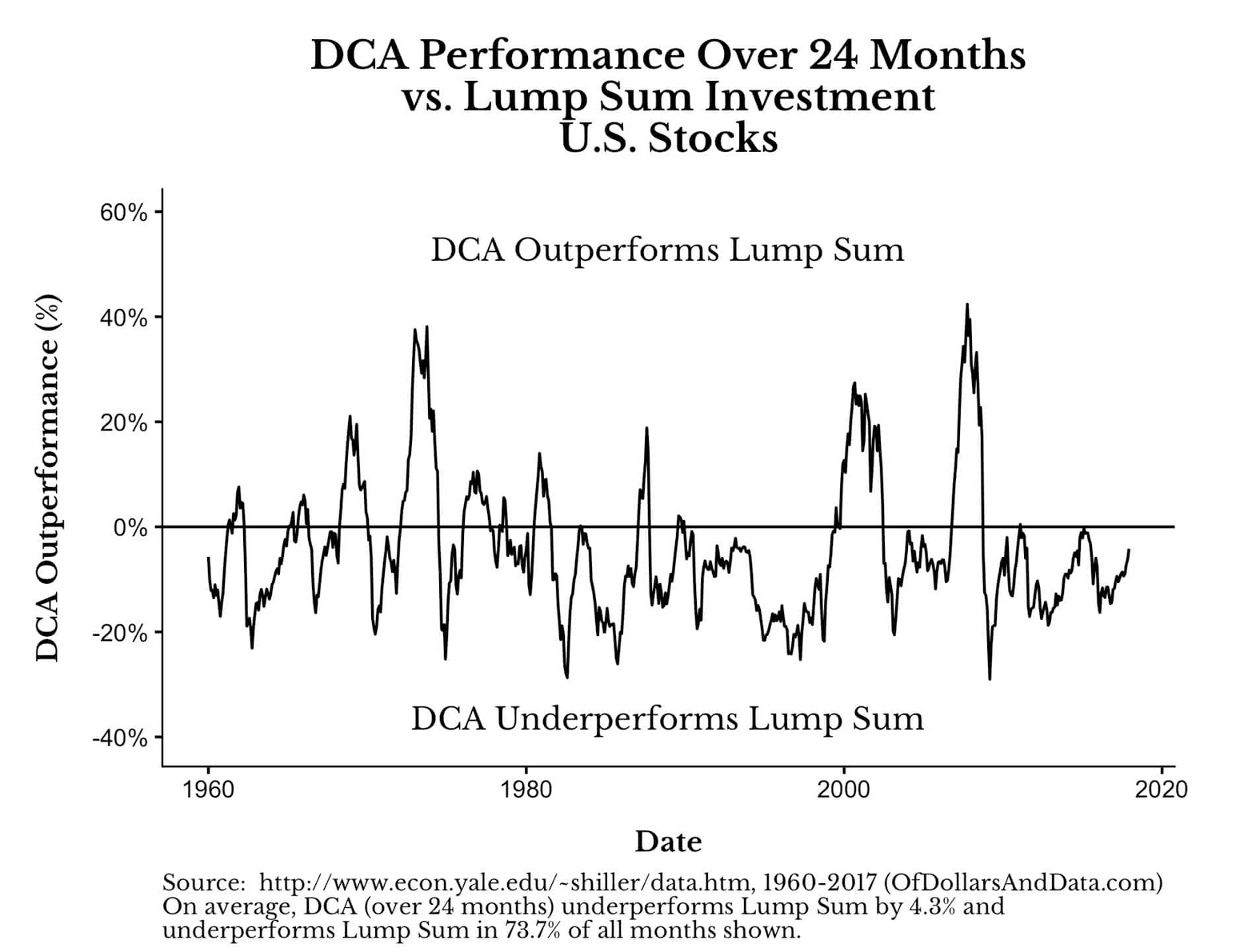

Étaler ses achats ou acheter en une fois? (quelques statistiques)

Voici un graphique retraçant le nombre de périodes où étaler ses achats a été plus profitable que d’investir tout son capital en une fois (c’est à dire que dans cet exemple, si vous avez 24 000 euros à placer, vous placez 1000 euros par mois dans le premier cas, et l’intégralité de vos 24 000 euros tout de suite dans le second. Ce test a été réalisé sur plusieurs périodes) :

Comme vous pouvez le voir ici, les seules fois où étaler ses achats a été plus profitable que d’acheter en une seule fois ont été les périodes où les bourses ont décroché fortement et sur de longues périodes (1974, 2000 et 2008), car étaler les achats permet d’avoir un prix moyen lissé plus bas.

Cependant la stratégie d’étaler ses achats sous performe globalement environ 75% du temps celle d’investir tout de suite, car ce genre de déclin fort et prolongé des marchés ne se produit pas très souvent.

Ceci dit, si la crainte d’une chute de marché majeure paralyse votre passage à l’action : étaler ses achats permet de réduire la volatilité de vos performances dans presque tous les cas :

Investir votre argent d’un seul coup vous donnera donc de meilleures performances 75% du temps par rapport au fait d’étaler vos achats. Acheter en une fois a également une plus grande volatilité que d’étaler vos achats.

Ce qui veut dire qu’une solution est globalement plus sûre mais moins rentable (en moyenne), et l’autre solution moins sûre, mais plus rentable (encore une fois il n’y a pas de « repas gratuit » en bourse, et les prises de risques plus importantes sont compensées par des rendements plus importants).

Quelle que soit la solution mise en place : la décision ne sera pas parfaite. Mais comme le dit Buffett « en bourse, mieux vaut avoir approximativement raison que précisément tord« , et dans le présent cas, vendre ses actions après une chute ou différer vos achats indéfiniment vous garantira des rendements sous optimaux dans presque 100% des cas).

Conclusion

Il existe plusieurs facteurs ayant un impact réel et une valeur prédictive sur le prix des actions. Comme nous avons pu le voir ici : la santé de l’économie n’en fait (contre intuitivement) pas partie. C’est ici un des nombreux pièges que tendent les marchés financiers aux investisseurs débutants.

Si vous voulez en savoir plus sur les variables qui ont un impact réel sur le prix des actions à long terme (et si ce n’est pas déjà fait), n’hésitez pas à jeter un œil à la formation du site (vous verrez qu’il y en a plusieurs, et que le sentiment de marché est aussi un élément important à prendre en compte dans le pricing d’une action).

Et si l’idée de passer à l’achat aujourd’hui vous paralyse : pensez à l’option de rentrer en plusieurs fois. C’est une stratégie simple et efficace qui a déjà fait ses preuves, et qui vous permettra de participer à un éventuel rebond sans exposer la totalité de vos économies.

Bonjour, j’aime bien tes articles, ils sont richement illustrés d’études statistiques. Ce sont une mine d’enseignement.

Malheureusement, avec certains secteurs d’activité arrêtés à 95% mondialement, ce sera dur d’avoir un rebond comme avant.

Ce rebond de la semaine dernière vient des rachats par la FED. Mais fondamentalement il n’y a aucune raison.

Le long terme est donc à éviter à mon avis.

Par contre il y a de très bonnes occasions. J’ai détecté avec mes outils des valeurs comme Novacyt : +2600% en 3 mois et 10 jours, d’autres qui font 230% en 4h.

Je pense que le temps est venu de faire du court terme voire de l’intraday.

Bonjour Michel (et merci pour le retour positif),

Vu qu’environ 98% des traders qui font de l’intraday sont perdants selon plusieurs études faites sur le sujet (C.F. Barber et Odéan), je ne pense pas que ce soit la meilleure stratégie de mon coté pour les investisseurs particuliers (les chances de faire sauter le compte restent élevées sur ce type de stratégie, même chez les traders expérimentés) ;

Cdt

Bonjour Pierre,

Comme d’habitude, excellente analyse de ta part.

Je pense avoir commencé les investissements en bourse il y a 8 ans. Et je peux, selon ma très faible expérience, assurer qu’ à partir du moment où il fait ecrit dans les journaux économiques, mais encore plus, dans les journaux traditionnels (et le meilleur de tout les indicateurs … la machine à café) que tout va mal, est le meilleur moment pour acheter.

Évidemment, je ne base pas que sur mon expérience, mais sur des faits. Fait que je ne constate pas rétrospectivement, mais bien prospectivement en posant un énoncé au préalable et ensuite en analysant la « réponse des mes investissements ». (Je suis médecin de base, et je réalise souvent des essais cliniques prospectifs).

Des investissements, enfin , mes investissements semblent fonctionner.

Je me permets de dire « mes », non pas que je sous-entend être bon, pas du tout, simplement que ce type d’investissement respecte un ensemble de critères pour être inclus dans mes études. Ect.

Bref, tout ce pâté pour dire, que pour avoir un minimum d’expérience, il faut certes de longues années, mais surtout avoir énormément lu.

Et je dois te dire Pierre que ta formation est au côté de

– De l’investisseur intelligent

– De Lynch

– De Zweig

– De Buffet

– De Taleb

– De Dalio

Je la classe, pour le moment au même niveau que ces titans et je m’y replonge très souvent lorsque j’ai un doute.

Bravo.

Bonjour Mathieu,

Merci beaucoup pour ce retour positif (et pour la comparaison avec les ouvrages des géants de l’investissement évoqués), très heureux que la formation ait pu vous être utile 😉 .

Bien Cordialement

Avec plaisir Pierre.

Je me permets de cette réponse pour t’indiquer un titre que j’aime bien, et dont je ne t’ai pas encore vu parler.

Par avance, cette indication n’est pas une indication d’achat pour tes lecteurs ou toi-même, car comme tu l’apprends si bien, avant d’acheter un titre il faut se faire sa « propre opinion » sinon, on connait tous les conséquences ….

Voila pour le titre en question :

– Franco-Nevada

Voici mes arguments :

#Point positif

– C’est un aristocrate du dividende

– Il a une propriété assez étrange, en effet, il est corrélé au marché des actions transitoirement ( effet Etf ?)

– Mais il est corrélé sur le long terme, à l’or.

– Mais contrairement à l’or, il ne chute que temporairement si l’or chute puis reprend sa croissance même si l’or est bas.

– et à une croissance monstrueuse quand l’or monte.

Quel type de societe ?

– Societe de streaming.

Que pense- tu du titre ? ( Bien évidemment en respectant le principe de Dalio et de l’equal wright, dans un porte feuille diversifié, ect).

Je t’invite à aller sur zonebourse et de le comparer

– a l’or

– au sp500

Bien à toi,

Mathieu

Bonjour Mathieu,

Pour ce qui est de FNV, j’avoue que je connaissais pas du tout cette société jusqu’à présent (qui s’occupe principalement de gérer un portefeuille de royalties sur les métaux précieux d’après ce que j’ai pu comprendre de leur business model).

La trackrecord de la société semble très solide d’après ce que j’ai pu voir brièvement sur les présentations. Cela semble en effet être une option très intéressante pour les investisseurs qui souhaiteraient gagner en exposition sur le secteur des métaux précieux sans nécessairement les détenir en direct, un dossier qui est certainement à creuser ; Bien Cordialement

Salut Pierre,

Encore un super article qui répond à plein de questions que je me posais. On dirait que tu lis mes pensées.

Comme je vais bientôt me lancer, je pense faire du DCA plutôt que de tout balancer d’un coup, je me sentirai un peu plus serein (et moins frustré si ce n’était qu’un rebond technique et que la descente reprend).

Merci pour tous tes graphiques, tes études, c’est vraiment génial que tous tes propos soient ainsi appuyés!

Merci pour le retour positif Nico 😉 . Pour le DCA c’est effectivement une bonne option pour lisser la volatilité (et c’est une approche plus tranquillisante pour démarrer en bourse progressivement) ; Cdt

Merci pour cet excellent article très instructif à une période où on se pose effectivement ces questions, et où on ne comprend pas toujours ce qui se passe en bourse 🙂

Pour ma part je suis aussi rassurée par un achat progressif plutôt qu’un « one shot », et agréablement surprise par la performance de mon portefeuille US, globalement plus volatil mais les baisses ne m’ont pas secoué, j’ai renforcé mes positions pour des sociétés solides et ça porte ses fruits. Très contente d’avoir certains PRU !

Bonjour Valérie (et merci pour le retour positif),

Les actions de mon portefeuille US ont également tendance à beaucoup mieux se tenir que les actions de mon portefeuille UE sur ce début 2020 (c’est pour cela qu’il est aussi important de se diversifier géographiquement autant que possible) ; Cdt

Bonsoir,

timer le marché nécessite d’avoir accès à un grand nombre de données, de disposer des outils statistiques permettant de trouver des causalités, et d’avoir la logistique permettant de mettre en oeuvre des modèles mathématiques (accès direct aux Bourses).

bien qu’il suffise d’avoir raison dans 51% des cas, cela n’est pas à la portée d’un particulier

donc la stratégie « buy and hold » du SP500 avec un horizon de temps assez long (supérieur à 5 ans ) est sans doute la meilleure quand on dispose de moyens techniques limités…et pas assez d’argent pour s’offrir une équipe de « quants »

Bonjour Alain,

En effet, en règle générale pour les investisseurs particuliers, il est plus simple, plus rentable et moins chronophage de s’en tenir à des stratégies de buy and hold, et de bien diversifier ses placements ;

Bien Cordialement

Bonjour,

Intéressant mais je ne suis pas forcément convaincu que l’on puisse appliquer les mêmes recettes à ce que nous vivons aujourd’hui dans la mesure où la situation est totalement inédite (du moins à l’échelle mondiale).

Le premier crochet du droit pris par les bourses aura été le fait de digérer une situation dans laquelle l’on doive faire face à une pandémie avec un virus plus ou moins inconnu. L’uppercut qui devrait suivre devrait être la prise de conscience « du monde d’après » et de l’ampleur des dégâts.

Certes la bourse semble bien souvent être déconnectée des réalités et suivre des logiques qui lui sont propres, tant et si bien que même dans les pires crises la plupart des boursicoteurs ressortent les poncifs/tartes à la crème/méthode Couet (rayez la mention inutile) sur le thème « j’ai investi dans des sociétés solides etc etc… ».

Cependant j’ai la conviction que l’on a même pas encore pu sonder l’ampleur du chantier post crise sanitaire et ça risque de secouer à tous les étages à l’heure des bilans. La situation post Covid risque bien d’être la mère de toutes les crises financières et ce ne sont pas les quelques fous furieux actuellement à la tête de certains pays qui me rassurent personnellement.

Bonjour Cyril,

Il n’est pas impossible en effet que les choses n’empirent avant qu’elles ne s’améliorent. Cependant, l’argument opposé à celui donné ici est que chaque crise est par nature unique, et que chaque crise importante a par définition été « du jamais vu ».

2008 était une crise systémique globale partie de produits financiers qui n’existaient pas quelques années auparavant. Certains envisageaient à l’époque une refonte totale du système économique et financier (voire la fin du capitalisme), quelques années plus tard : les marchés étaient montés de 200%.

Dans un autre registre, les guerres mondiales de 14/18 et 39/45 étaient également des situations inédites (auxquelles les bourses ont survécu).

A chaque crise, l’argument du « cette fois c’est différent » est avancé (et en temps réel, c’est véritablement comme cela que nous le ressentons), mais l’étude de l’histoire nous démontre qu’en règle générale, la bourse a toujours mieux payé les optimistes ;

Cdt

J’ai beaucoup réfléchi à votre article ces derniers jours. De un, il est très bon et bien documenté et de deux, il suscite vraiment la réflexion.

Vous savez si je me réfères à votre graphique au point 5, normalement, la plupart des gens, ben dans le fond, ils investissent à la fois en « investing now » et en « dollar cost averaging ». Dans le sens où à chaque deux semaines quand ils sont payés (ou à chaque mois en France à ce que je comprends), ils ont un virement automatique de fait pour acheter un investissement quelconque (un fonds mutuel bien souvent, ou parfois un fonds négocié en bourse). Bref, dans un sens, dès qu’ils ont l’argent, ils investissent. La question se pose quand on a une somme reçue à investir. Par exemple, un boni annuel, un héritage, qu’on vends un titre boursier qui nous dégage de la liquidité, ou qu’on vend un bien qui a une valeur suffisante pour investir le produit de la vente après.

Dans mon cas, j’en suis rendu là. J’ai pris une marge de crédit hypothécaire de 100 000$ au taux d’intérêt de 2,75%. Je compte me servir de cette somme pour ajouter à mon portefeuille. Je me trouve donc devant le dilemme du timing de marché. J’ai fait un premier achat de 16 000$ dans un Fonds Négocié en Bourse d’action canadienne à dividende (pour me « protéger », les dividendes étant supérieurs aux intérêts du prêt, je peux payer ceux-ci avec ceux-là). Pour la suite, je comptais ajouter un tracker du S&P500 et un certain nombre d’actions individuelles de blue chips et peut-être une petite position de 5000$ dans 1 ou 2 titres très spéculatifs. MAIS, je me sens un peu comme un chevreuil au milieu de l’autoroute, aveuglé par les phares des voitures et qui ne sait pas si il doit foncer ou attendre. Est-ce que cette remarquable remontée rapide après une descente encore plus vive est pour durer ou si c’est un rebond passager comme on en a vu en 2008 et 2009?