En France, l’immobilier est un placement généralement plus populaire que la bourse, 70% des français déclarent que si ils recevaient une grosse somme d’argent aujourd’hui, ils la placeraient dans l’immobilier (contre seulement 28% des sondés sur une même étude aux Etats-Unis), et le nombre croissant de blogs et de chaines YouTube francophones dédiés au sujet (comparativement à d’autres styles d’investissement) ne fait que confirmer la popularité de ce placement.

Il existe aussi l’idée très répandue que l’immobilier est le meilleur moyen d’accéder à l’indépendance financière rapidement du fait des effets leviers important permis dans le secteur (vous pouvez acheter un bien en empruntant la quasi-totalité de la somme), comparativement à la bourse qui serait (si vous utilisez des méthodes sérieuses) plus lente.

L’immobilier est-il vraiment la voie royale vers la richesse ? Cette préférence exacerbée pour la pierre est-elle justifiée (ou y a-t-il quelques idées reçues derrière cela) ? S’enrichir avec l’immobilier est-il plus rapide qu’avec la bourse ? Quel placement mettra (vraiment) le plus d’argent dans votre poche?

C’est ce que nous allons voir dans cet article.

Table of Contents

Bourse ou Immobilier : Quels rendements à long terme?

Les rendements de l’immobilier à long terme

La préférence de la majorité des gens pour l’immobilier provient de la croyance que la pierre est une valeur sûre qui (en moyenne), ne fait que monter sur de longues périodes de temps. Comme nous allons le voir dans les paragraphes suivants : dans les faits, cette croyance est loin d’être justifiée.

Voyons un peu plus en détails ce que nous disent les études les plus longues jamais réalisées sur ce secteur.

1/ L’Herengracht Index

Une des études les plus longues jamais réalisée sur le secteur de l’immobilier en Europe est celle du professeur Piet Eichholz de l’université de Maastricht. Il s’agit d’une étude des prix de l’immobilier le long du canal Herengracht à Amsterdam (une zone connue pour la constance de son attractivité à travers les siècles) depuis… 1620.

La conclusion de cette étude a été quelque peu pessimiste pour ce qui était des prix de l’immobilier à long terme : il s’est en effet avéré qu’en terme de performance ajustée de l’inflation, les prix avaient seulement doublés… en 4 siècles! Ce qui donne une performance en termes réels d’environ… 0.1% par an d’appréciation pour l’immobilier dans ce secteur.

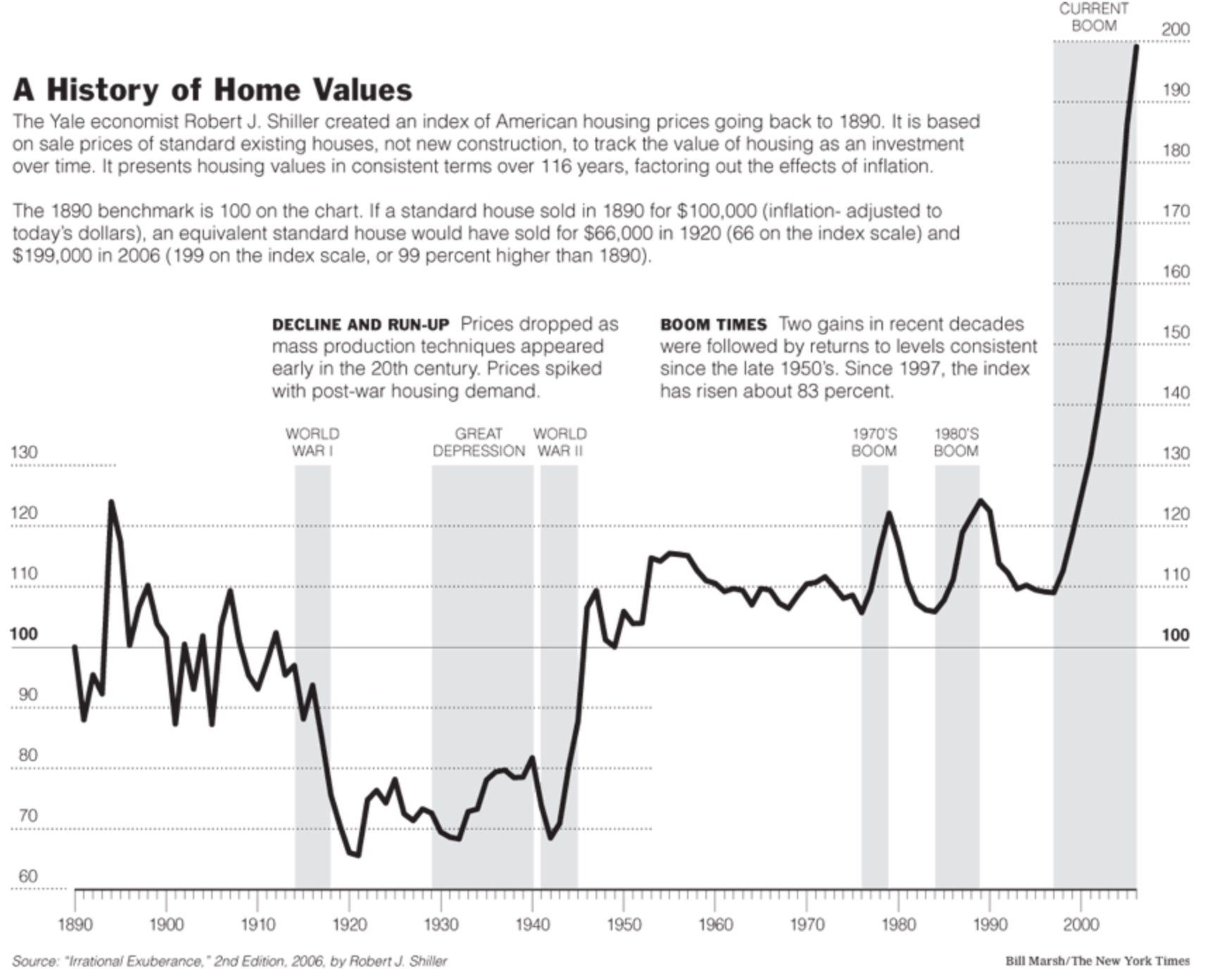

Notez également que nous sommes selon cet indice actuellement plutôt en haut de cycle et assez loin de la moyenne historique des prix, des conclusions qui ont été confirmées aux Etats-Unis par le prix nobel d’économie Robert Shiller.

2/ Le Shiller Home Index

De même que pour l’Herengracht index, (et afin d’y voir plus clair sur le sujet des performances du secteur immobilier à long terme), le prix nobel Robert Shiller a oeuvré à construire un indice retraçant l’évolution des prix immobiliers à long terme aux Etats-Unis (ceci afin de pouvoir les compararer aux performances des actions et d’avoir une meilleure idée de ce qu’était historiquement « la norme »).

Les conclusions de Shiller ont été grosso modo les mêmes que celles d’Eichholz, à savoir qu’à l’échelle de l’histoire, la norme pour les prix de l’immobilier en termes réels était plutôt de stagner qu’autre chose, et que la récente période de « boom » relevait plutôt de l’anomalie que de la norme (et venait biaiser quelque peu les attentes des investisseurs sur cette classe d’actifs).

Rendements immobiliers à long terme : implications et conclusions

Il est communément admis qu’en règle générale, le rythme d’appréciation du secteur immobilier dans son ensemble sur du très long terme se rapproche (en moyenne) de celui de l’inflation (actuellement autour des 2% environ en Europe), et que celui-ci se rapproche plus ou moins de zéro hors inflation sur de longues périodes de temps.

Notons ici que cela reste une approche un peu simpliste qui n’inclut pas des facteurs cruciaux (démographie, attractivité du secteur, tension locative, etc…) mais qui a le mérite de permettre la comparaison (nous y reviendrons par la suite). C’est également une approche qui se concentre uniquement sur les prix (et pas sur les loyers, qui sont dans les faits une part importante des rendements du secteur).

C’est pour cela que, pour avoir un modèle de projection simple de combien votre immobilier va vous rapporter, beaucoup de gens ajoutent simplement le rendement d’un secteur en terme de loyers (par exemple 5%) au taux d’inflation moyen de long terme (2% environ) ce qui vous donne une projection moyenne de l’attractivité par rapport à d’autres secteurs (ici 7% brut et nettement moins en net net par exemple).

Maintenant que nous avons une bonne approximation de ce que l’on peut attendre en moyenne de l’immobilier sur de longues périodes, comparons cela aux actions.

Les rendements de la bourse à long terme

Comme je l’ai déjà présenté plusieurs fois sur le site, la bourse est l’un des rares placements dont le rythme d’appréciation est supérieur à celui de l’inflation dans la durée.

Les rendements historiques sur du très long terme ont été autour des 10% par an (et ceci à l’échelle de plus d’un siècle et pas uniquement des quelques dernières décennies), et de 7% par an environ une fois ajustés de l’inflation sur la période.

Cette performance supérieure s’explique par le fait que les sociétés de qualité, de par leur processus de création de valeur, peuvent s’apprécier et croitre à un rythme nettement supérieur à l’inflation.

En moyenne, sur de longues périodes de temps, la bourse rapporte donc théoriquement plus que l’immobilier (ce qui va contre l’idée reçue de préférer l’immobilier pour s’enrichir rapidement).

Cependant cette approche un peu simpliste ne prend pas en compte plusieurs facteurs propres à l’immobilier, et notamment l’atout numéro 1 du secteur pour les investisseurs : l’effet de levier.

Bourse ou Immobilier : Qu’est ce qui rapporte le plus? (étude de cas)

Pour étudier les choses sous l’angle plus concret d’un investisseur (et pas uniquement sous un angle théorique), supposons que vous ayez 20 000 euros aujourd’hui à placer.

Vous hésitez entre 2 projets :

- Placer ces 20 000 euros en bourse

- Faire un apport pour acheter un appartement à 100 000 euros (et emprunter les 80 000 restants à la banque).

(N.B. : Je pourrais comparer l’évolution de 100 000 euros placés en bourse et 100 000 euros placés en immobilier en cash, mais ce serait une comparaison injuste puisque comme nous l’avons vu précédemment, la bourse l’emporterait probablement haut la main).

Le but est que ces 20 000 euros vous rapportent le plus d’argent possible sur les prochaines années (nous supposons ici que vous achetez un appartement 100% autofinancé, c’est à dire que vous remboursez les mensualités de la banque avec le loyer chaque mois, et quand le prêt sera remboursé vous serez 100% propriétaire de la valeur de l’appartement).

Alors à votre avis, qu’est ce qui mettra le plus d’argent dans votre poche :

- L’appartement à 100 000 euros (acheté avec un levier de 5)?

- Les 20 000 euros placés en bourse (sans levier) ?

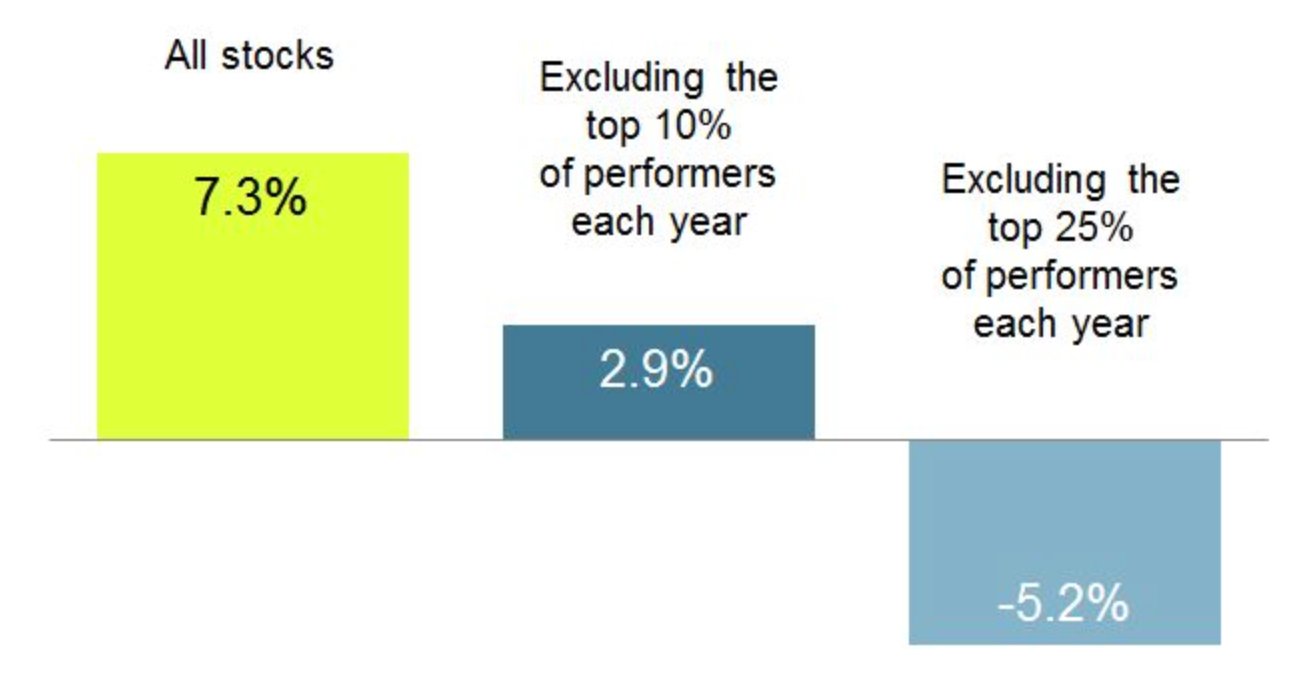

Voici la réponse en image :

Conclusion :

- Un prêt immobilier (complètement autofinancé) est généralement contracté sur 20 à 25 ans

- Sur cette échéance le résultat final est similaire à un placement boursier (sans levier)

Comme vous le voyez ici, l’avantage conféré par l’effet de levier immobilier sur un bien « standard » n’est pas si évident par rapport à la bourse si vous investissez sur du long terme (cette approche exclut également les 10 000+ euros de rénovations que vous aurez nécessairement à dépenser pour maintenir en l’état un bien immobilier physique sur 20 ans).

Là où les choses deviennent encore plus intéressantes, c’est au niveau du cashflow généré. Il est généralement de coutume de miser sur l’immobilier dans le but de devenir rentier ou de vivre de ses loyers (et l’histoire a prouvé que c’est une méthode qui fonctionne).

Mais est-ce vraiment la meilleure méthode pour y arriver?

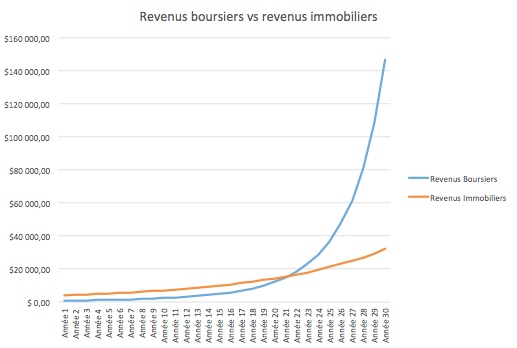

Loyers vs Dividendes : Qu’est-ce qui rapporte le plus?

Voilà ce qui se passe avec les revenus générés par :

- Un appartement de 100 000 euros qui paie 4% de loyers nets l’année 1 (qui s’apprécieront grosso modo au rythme de l’inflation autour des 2% par an)

- 20 000 euros placés en actions qui paient 4% de dividendes l’année 1 (qui s’apprécieront à un rythme de 6 ou 7% par an en utilisant une stratégie de dividendes relativement conservatrice)

Comme vous pouvez le voir ici : la bourse met quelques années à rattraper l’immobilier, mais son effet boule de neige est bien plus rapide (attention cependant, j’ai pris ici un graphique de très long terme (sur 30 ans), voici ce qui se passe sur un graphique qui s’arrête autour des 20/25 ans) :

Comme vous pouvez le voir ici, 20K placés en bourse permettent de dégager grosso modo les mêmes niveaux de rente que 20K placés en levier 5 sur de l’immobilier une fois que vous arriverez à l’échéance du prêt (autour des 20 ans).

Gardez à l’esprit que c’est un exemple sans réinvestissement (c’est à dire sans rajouter un seul euro de capital sur toute la période). Si vous ajoutez régulièrement de l’argent sur votre compte boursier, vous pouvez avoir des résultats bien plus rapides (vous trouverez un exemple simulé dans mon article devenir rentier avec la bourse).

Maintenant il faut prendre en compte un facteur important pour remettre les simulations précédentes dans leur contexte : nous avons utilisé des moyennes.

Les mensonges des moyennes (quelques nuances importantes)

Il y a cette blague qui dit que si vous vous tenez debout avec un pied dans un seau d’eau brulante et un pied dans un seau d’eau glacée, du point de vue d’un statisticien vous vous sentez parfaitement bien car en moyenne, vous êtes à une température parfaite pour un bain.

Comme dans le cas des seaux d’eau, la réalité d’un investisseur qui n’achète pas tout le marché action ou tout le marché immobilier français (et qui n’investit pas sur des horizons temporels de plusieurs décennies) peut être bien différente de celle que je vous ai décrite ci-dessus.

Les réalités de l’immobilier (hors moyennes)

Pour apporter quelques nuances aux propos présentés précédemment : dans le cas d’un investisseur particulier, un appartement unique acheté pour faire du locatif (ou un petit groupe d’appartements situés dans un même secteur) a très peu de chances de suivre les règles du taux d’inflation évoquées précédemment.

A l’échelle « micro » (c’est à dire sur 10 ou 20 ans et pas sur 2 siècles, et dans un secteur spécifique et pas sur un pays entier), vous avez plus de chances de vous retrouver avec un appartement qui s’est fortement apprécié (si vous avez investi au bon endroit) ou un appartement qui s’est fortement déprécié (si vous vous êtes planté dans le choix de votre emplacement).

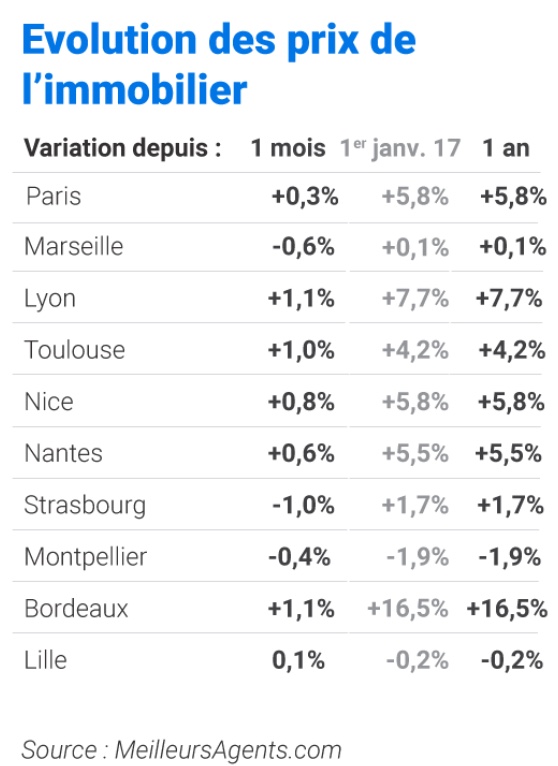

Un exemple sur un an :

A l’intérieur même de ces villes, il faut savoir qu’il existe encore de larges disparités en fonction des quartiers. En temps qu’investisseur particulier j’ai vu des cas d’appréciation explosifs en très peu de temps dans certains secteurs (je vous présenterai ultérieurement un de mes investissements qui s’est retrouvé dans ce cas de figure).

J’ai aussi vu des cas de plantages colossaux (des gens qui ont revendu des biens moins de la moitié de leur prix d’achat… c’est malheureusement arrivé à plusieurs membres de ma famille qui avaient été mal conseillés à l’époque… et parfois la différence se fait à quelques rues ou a quelques kilomètres près).

A cette échelle le mensonge que « les prix de l’immobilier ne font que monter » est encore plus gros, car comme vous êtes très concentré vous avez plus de chances de connaitre soit une réussite flamboyante, soit un échec cuisant que si vous déteniez un parc d’appartements diversifié (c’est pour cela qu’il est important de se former et de ne pas acheter un appartement un peu au hasard).

Et dans une certaine mesure, la même chose est vraie pour les actions.

Les mathématiques de la bourse

C’est quelque chose que vous pouvez retrouver sur la page de la formation boursière du site, mais il se trouve que la majorité des gains des marchés boursiers proviennent en fait d’une minorité d’actions.

Ce qui veut dire que comme dans le cas de l’immobilier vos gains boursiers (ou vos pertes) pourront s’éloigner significativement de la moyenne du marché si vous faites le choix d’investir dans des actions individuelles. Certains titres (les sociétés de qualité) ont fait très significativement mieux que le marché.

En revanche, il faut savoir que (contrairement à ce que peut nous laisser penser le mensonge des moyennes), en bourse, la majorité des sociétés stagnent et ne vont nul part. Et une portion non négligeable de titres réalise des performances désastreuses (ce qui donne des chances de se tromper nettement supérieures aux chances de tomber bon si l’on a un processus d’achat d’actions individuelles un peu hasardeux).

D’où l’importance encore une fois de lire des livres boursiers et de se former avant de songer à se lancer dans l’achat d’actions individuelles.

Alors bourse ou immobilier, qu’est ce qui rapporte le plus ?

Dans le cas d’une approche « passive » (fonds)

Si vous faites de la gestion dite « passive » (c’est-à-dire que vous investissez via des trackers ou des fonds diversifiés en bourse), et via des fonds immobiliers comme les SCPI (par exemple) : contrairement à la croyance populaire, les actions ont en moyenne de meilleures performances que l’immobilier (elles sont aussi plus volatiles).

Ceci dit vous pouvez rééquilibrer cela en achetant des SCPI « en levier » (c’est à dire que comme pour de l’immobilier physique, vous pouvez emprunter pour en acheter, et ainsi booster vos rendements, mais si c’est un sujet qui vous intéresse plus avant je vous recommande toutefois d’en discuter d’abord avec des professionnels du secteur).

Attention également si vous optez pour des fonds (boursiers ou immobiliers) : en délégant la gestion, vos rendements seront diminués des frais de gestion de la société qui gère pour vous (et en fonction des cas ils peuvent être significatifs : de l’ordre de 1 à 2% de moins chaque année).

Dans le cas d’une approche « active » (directe)

Votre performance (que ce soit en bourse ou en immobilier) sera le miroir de vos talents d’investisseur dans ces domaines respectifs.

Il existe de nombreuses manières de booster ses retours en immobilier par rapport à la moyenne d’un secteur (négociation, rénovation, choix du bon quartier, standing, mode d’exploitation, etc…). Et il existe de nombreuses manières de booster ses retours en bourse (analyse en profondeur de chaque société, utilisation d’une approche basée sur la valeur, le rendement ou la croissance, équilibrage du portefeuille, ajout d’instruments alternatifs, etc…)

En règle générale, l’immobilier est plus intensif en termes de temps de travail et d’efforts physiques (rénovation, ameublement, maintenance et gestion de l’appartement, etc…). La bourse est plus intensive en termes d’efforts intellectuels et émotionnels (vous devez avoir une stratégie de qualité, savoir exactement ce que vous faites et y coller même dans les périodes difficiles pour espérer réussir).

Il s’agit donc d’un arbitrage en fonction de vos forces et faiblesses, et de vos préférences personnelles.

Conclusion

Contrairement à la croyance populaire : en moyenne (et sur de longues périodes de temps), la bourse rapporte plus que l’immobilier.

Cependant l’effet de levier immobilier, couplé à la possibilité de créer de la valeur « en direct » via la rénovation (et toutes les autres options évoquées) permettent de faire des choses assez incroyables en relativement peu de temps pour un investisseur astucieux (il faut cependant être très lucide ici sur le fait qu’il s’agit d’une arme à double tranchant).

Pour conclure : dans le cas d’une optique passive et diversifiée, la bourse mettra probablement plus d’argent dans votre poche (au prix de moins d’efforts). Dans le cas d’une approche active, la performance générée dépendra essentiellement des talents de l’investisseur dans son domaine respectif.

Également comme nous avons pu le voir ici : l’immobilier tend à être plus intéressant à crédit qu’en cash, et la bourse est historiquement le meilleur endroit où placer ses liquidités sur de longues périodes : c’est pour cela que personnellement je place (au maximum et dans la mesure du possible) mon cash en actions, et j’achète mon immobilier à crédit.

Quand j’ai commencé à investir, c’était dans l’immobilier. Je me suis rendu effectivement compte que c’était une activité très prenante en terme de temps et d’efforts. La bourse, comme tu l’expliques dans ton article, demande davantage d’efforts intellectuels et de maîtrise de soi. La bourse est également tellement plus passive ! Cela correspond davantage à mon profil d’investisseur. Merci pour cet article qui expose clairement ce qu’on peut attendre de la bourse ou de l’immo !

Bonjour Kevin,

Effectivement l’aspect chronophage (de la recherche et de la gestion) me pousse moi même à m’en tenir à un nombre de biens raisonnable pour le moment (au delà il faut passer en société, tout déléguer et cela peut vite devenir un business à gérer à temps plein).

A petite échelle on peut s’en sortir en gérant soit même mais il est vrai que le côté passif de la bourse est vraiment appréciable ;

Cdt

Une petite remarque facétieuse de mon frère pour pimenter vortre article: « tu peux vivre dans ta maison, mais tu peux pas vivre dans ton portefeuille d’actions ». Il rappelled par là l’importance d’avoir différents actifs, et que même une maison personnelle (ou un appartement) peut être considéré comme un investissement (dans le sens ou un mandné, quand la maison est fini de payer, c’est comme économiser un loyer, ou encore, on peut ré-hypothéquer la maison pour faire un effet de levier pour investor cet argent en bourse).

Bonjour François,

C’est vrai qu’il y a une valeur confort et sécurité en plus sur l’achat d’une maison ou d’un appartement qu’il est parfois difficile de mesurer en termes purement financiers.

Pour ce qui est de la valeur de la résidence principale en temps qu’investissement (et sous quelles conditions), je suis en train de préparer un article qui développera un peu plus ce sujet 😉

Cdt

Très bon article, comme d’habitude, mais je me permettrais d’ajouter que l’investissement immobilier est fortement soumis à un facteur aléatoire qui se nomme le locataire, facteur largement protégé par nos legislateurs depuis des décennies et qui peut se révéler la source de bien des deboires et pertes importantes. De même je me permettrais d’ajouter, je ne suis pas de votre génération et profite de ce que d’aucun nomme l’expérience, que les couts d’entretiens, de travaux, de remise aux normes et autres joyeusetés fiscales des biens immobiliers subissent une augmentation exponentielle depuis quelques années, cout généralement non pris en compte lors de l’achat du bien et dorenavant difficile à estimer – l’exemple me venant en tête étant celui des ascenceurs dont les couts de remise a niveau, il y a une quinzaine d’années, furent abyssales et obérerent bien des investisseurs .De plus on pourrait discuter de la liquidité immediate d’un bien immobilier par rapport à celui d’un placement boursier.

Pour ma part je me suis tourmé vers la pierre papier, investissement qui se revele; pour moi, un excellent placement et evite beucoup de déboires.

Bonjour Jean,

Vous avez tout à fait raison de souligner les travers potentiels de l’immobilier physique (qui passent souvent à la trappe dans un monde où tout le monde ne parle que de renta brute sur le papier, et où il est souvent mal venu de parler de ce qui peut mal tourner).

L’impact de certains des problèmes évoqués peut cependant être limité par la mise en place d’une assurance loyers impayés et la sélection d’une bonne copro (pas d’ascenseur de mon côté et petites copro pour ce qui est des placements locatifs), sur des biens situés dans un bon secteur (pour limiter les risques d’illiquidité).

Ceci dit effectivement beaucoup de choses peuvent mal tourner (les ravalements de façades et autres gros travaux peuvent aussi venir sérieusement grever les rentas), et il y a beaucoup de facteurs à considérer avant d’envisager un investissement très concentré dans un projet important (je privilégie aussi les petites surfaces personnellement pour limiter les risques).

Plus sur le sujet de sous quelles conditions cela peut valoir le coup (selon moi) dans mon prochain article…

J’ai quelque peu forcé le trait mais j’en ai aussi tout autant pour la bourse, mépris croissant pour les petits porteurs, action des fonds activistes, analyse « legeres » des journaux financiers qui rendent de plus en plus delicat le choix d’une action , etc..

Effectivement, on peut limiter les impacts mais tout cela a un coût qui diminue le rendement.

Mais surtout, je trouve de plus en plus de jeunes qui se lance dans ce genre d’aventure sans en avoir réellement estimé les risques, le cout et les intérets des emprunts induits.

Pour la RP, les petites surfaces dans les copro intéressantes ont été chassées depuis des lustres par les revendeurs d’ AIRBNB and Co qui ont fait explosé les prix.

Bonjour, quand on sait bien investir en bourse on peut avoir des rendements rien que sur dividendes de 5 à 12% par an avant impôts (et sans emmerdes) (dans le PEA? parfois 6 à 7% avec peu d’impôts) ou, si l’on sait bien choisir les actions (cela s’apprend) 600% en 6 ans… Parfois 1000% en une seule année…

De plus l’immobilier est un piège : l’État a un pool de moutons à tondre avec la fiscalité.

Et l’immobilier ne fait que se déprécier : travaux à envisager pour maintenir le bien en état, inflations, etc.

Ah interessant, j’en viens à la même conclusion également meme si l’immobilier reste intéressant et qu’on est dans un marché beaucoup moins efficient donc avec des opportunités de surperformer !