Tout le monde ne jure que par les marchés américains ces dernières années. Au point de parfois vouloir couper totalement une exposition aux marchés européens. Et cela peut se comprendre.

Depuis 2010, un investissement dans l’indice boursier américain vous aurait rapporté +400% contre seulement +100% sur l’indice de référence européen, le Stoxx 600.

La question est donc, est-ce judicieux de se concentrer exclusivement sur les États-Unis?

Et cette Surperformance peut-elle durer? Voyons cela ici.

Table of Contents

La Valorisation (problématique) du S&P 500

Sur les 15 dernières années, l’indice S&P500 affiche une performance moyenne de 14% par an (bien supérieure à sa moyenne historique usuelle autour de 10%).

Quand on se retrouve avec ce genre de surperformance, il faut se poser la question usuelle : les fondamentaux le justifient-ils… ou les valorisations deviennent-elles déraisonnables?

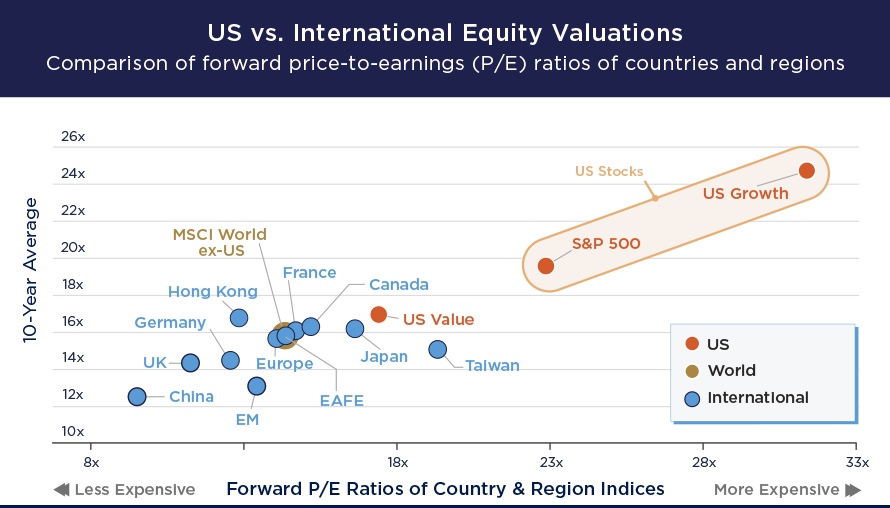

Voici la valorisation des actions américaines par rapport au reste du monde aujourd’hui :

Alors, Premium justifié par des perspectives de croissance plus explosives que le reste… ou simple hausse des valorisations?

Au cours de la dernière décennie, une large part des retours des indices U.S ont été drivés par la croissance (en particulier celle des techs et des 7 magnifiques). Mais pas uniquement. Une large part des rendements ont aussi été drivés par une hausse des valorisations.

Revenons sur les multiples de l’indice S&P sur les 25 dernières années.

La Lente Hausse des Multiples du S&P 500

Voici un petit graphique présentant l’évolution des multiples de valorisation de l’indice S&P 500 dans le temps (notons que ce graphe est à jour à fin 2023) :

Comme vous le voyez ici, les multiples de valorisation de l’indice se sont lentement étendus au fil des années, d’une moyenne historique « raisonnable » autour des 16… jusqu’à un chiffre très supérieur à cette moyenne autour des 23 aujourd’hui.

Et en 2024, si le P/E Forward est proche des 23, le P/E « classique » s’approche de 30.

Pourquoi est-ce là potentiellement dangereux?

Pourquoi c’est un Problème

Historiquement, plus les indices sont chers, plus les retours futurs sont faibles.

Ce genre de relation est plutôt faible sur des périodes courtes (c’est à dire que l’indice peut toujours nous refaire un bond de 20% l’an prochain dans l’absolu), mais devient très robuste sur de longues périodes de temps.

Historiquement, à 10 ans, cela nous donne ceci :

Comme vous le voyez ici, avec une valorisation de départ aujourd’hui à 23, les chances de retours positifs (et élevés) sur les prochains 5 à 10 ans sont faibles historiquement.

Et gardez en tête que si rien aujourd’hui ne semble pouvoir arrêter le Bulldozer Américain, ces valorisations n’en sont pas moins problématiques. Quand le marché est cher, personne ne voit jamais comment il pourrait baisser (c’est d’ailleurs exactement pour cela qu’il est cher).

Mais comme le dit William Bernstein « En bourse, un ciel bleu est le plus souvent synonyme de retours futurs faibles, et un ciel orageux de retours futurs élevés« .

Comment est-ce que je navigue cette perspective personnellement?

Et est-ce que je vends mon portefeuille U.S aujourd’hui?

Pas exactement.

Comment je gère le problème des Valorisations

Le problème du gap de valorisation U.S/Europe, c’est que s’en était déjà un il y a 10 ans.

L’Écart de Valorisation US/UE dans le temps

Beaucoup de gérants ont fait le pari d’un retour en grâce de l’Europe durant la dernière décennie, le problème, c’est que dans les faits, l’écart de valorisation entre les États-Unis et l’Europe n’a cessé de se creuser (de 11 à plus de 35%).

Et même si cela devient de plus en plus improbable au fur et à mesure, il est tout à fait possible qu’il continue encore de se creuser sur les 10 suivantes.

De plus il y a énormément de sociétés extraordinaires aux U.S, ce qui fait qu’il peut sembler compliqué de naviguer cette apparente surévaluation en coupant totalement son exposition au marché américain (comme le dit Buffett « ne pariez jamais contre l’Amérique« ).

Voici comment je procède pour ne pas laisser pour autant les États-Unis de coté.

Des Filtres « Value » par rapport aux Indices

J’essaie (dans la mesure du possible) de maintenir une valorisation inférieure à l’indice sur mes portefeuilles.

Voici la valorisation moyenne de mon portefeuille U.S comparé à celle de l’indice S&P :

Comme vous pouvez le voir, mon portefeuille a 7 points de P/E de moins que l’indice S&P en 2024.

Le rendement est aussi bien plus élevé (2,7% contre 1.2%).

Ce mélange de dividendes plus hauts, et de multiples plus bas donne à mon sens plus de marge de sécurité vis à vis de mes rendement futurs sur le portefeuille.

Je raisonne aussi action par action, et m’assure que chaque position ayant un P/E qui flirte avec les 20 a effectivement une probabilité élevée de délivrer une croissance à 2 chiffres sur les prochaines années, qui compensera cette valorisation.

Et le forward P/E 2025 de mon portefeuille est globalement moins gonflé d’optimisme que celui de l’indice.

Ce positionnement plus équilibré et défensif m’avait bien servi en 2022 par exemple, année durant laquelle le portefeuille U.S n’avait rien perdu alors que l’indice S&P 500 perdait -20%.

Et l’Europe aujourd’hui?

Beaucoup d’investisseurs décident aujourd’hui d’exclure l’Europe pour tout miser sur les États-Unis, en prenant comme base les retours de la dernière décennie, et en excluant totalement la différence de valorisation de départ. Je pense que ce serait une erreur ici.

C’est historiquement le genre de décision qui débouche sur de mauvais rendements (arbitrer ce qui est peu cher pour renforcer sur ce qui est cher, après une hausse significative).

Voici les ratios clés de mon Portefeuille Européen :

Si je compare les ratios de mes portefeuilles UE et US, mon portefeuille UE devrait (si l’on en croit l’histoire, et la théorie financière classique) surperformer par la suite :

- La Valorisation est bien plus basse (14/15 de P/E contre 20/23 sur les U.S)

- Les Dividendes sont plus hauts (4% contre 2,7% sur les U.S)

- Les Perspectives de croissance sont là sur les valeurs des 2 portefeuilles

(P.S : Je pense également qu’avec la baisse des taux, les investisseurs orientés rendement devraient profiter de ces près de 4% de rendement, car cela risque de ne pas durer)

Cette Surperformance va-t-elle se matérialiser? Nous verrons bien!

Conclusion

Historiquement, et à travers pratiquement toutes les périodes étudiées, démarrer de niveaux de valorisation élevés a débouché sur des retours futurs plus faibles que la moyenne. Est-ce différent aujourd’hui pour les États-Unis? Sommes-nous dans un « nouveau paradigme »?

Je vous laisse seul juge, mais les investisseurs qui misent tout leur DCA sur l’indice S&P 500 en espérant répliquer les retours de la décennie passée risquent à mon sens d’être déçus. Sauf si le S&P atteint un P/E moyen de 50 d’ici 2030.

Comme toujours, si plus de détails sur mes portefeuilles vous intéressent (ou que vous voulez soutenir le site), le contenu détaillé de mes portefeuilles est accessible via la Newsletter.

Et sur ce je vous dis à bientôt pour un nouvel article (ou vidéo)!

Votre analyse est intéressante, mais elle n’est pas décisive pour autant car vous n’avez pas pris le bon ratio. En effet, un marché (ou une valeur) peut continuer à être sous-évalué si la croissance des bénéfices est supérieure à celle des valorisations. En l’occurrence, vous auriez dû utiliser le PEG du marché et non son PER. Cela aurait nécessité de connaître le taux de progression des bénéfices des valeurs de l’indice S&P 500 et de le prendre en compte dans l’équation au même titre le taux de progression des cours. En ce qui concerne le Nasdaq 100, je ne suis pas sûr que le PEG ait tellement augmenté tant la croissance des bénéfices des sociétés qui le composent est, depuis quelques années, exponentielle. Cela aurait été intéressant de le calculer aussi pour le S&P 500. De plus, dans la comparaison avec les marchés européens, où en est, par exemple, la croissance des bénéfices des sociétés composant l’Euro Stoxx 50 par rapport à leur valorisation et à leur rapport cours-bénéfices ? S’il s’avérait que la croissance des résultats de ces sociétés fût proche de zéro, les marchés européens demeureraient surévalués par rapport aux marchés américains en dépit d’un PER nettement inférieur.

J’utilise les Forward P/E ici qui induisent un taux de croissance implicite (celui de 2025).

L’utilisation des Forward P/E a justement pour but d’intégrer un taux de croissance dans l’équation, mais comme on peut le voir sur le 2ème graphique, même sur cette base, les U.S se paient cher aujourd’hui.

Quand on a des indices qui commencent à être chers, même sur base de croissance future non réalisée, c’est là qu’on peut dire que l’on commence à être excessifs en terme de valo.

Hello, merci pour le contenu.

L’article, bien qu’intéressant, ne s’attarde pas sur les différences « sur le terrain » entre les États-Unis et l’Europe. On ne parle que de PE, de ratios mais pas d’avantages compétitifs, de capacité à attirer les meilleurs talents, de culture de la réussite, de politique accomodante etc.

M’est avis qu’au-delà des chiffres que vous présentez, les Etats-Unis risquent de dominer encore longtemps pour toutes ces raisons non seulement l’Europe mais aussi le reste du monde. Ce n’est qu’un avis

Bonjour Bernard,

En effet en regardant les valos, on cherche surtout à regarder ce que le marché price (ou non). L’excellence américaine est réelle, mais elle est admise aujourd’hui et fait consensus (la preuve en est, je n’ai pratiquement que des retours qui me disent que l’Europe n’a aucune chance).

En raisonnant société par société, il est bien plus facile aujourd’hui de trouver des entreprises avec des perspectives de croissance décentes et des valos faibles sur l’Europe (et des yields hauts) que sur les Etats-Unis (quasi impossible de trouver sous les 20X si cela croit décemment).

Historiquement, on a contre intuitivement de meilleurs retours en achetant les bas multiples (sur lesquels les attentes sont faibles), que les multiples prohibitifs (sur lesquels les attentes sont très élevées).

Bien sûr, cela reste de la bourse, donc rien n’est garanti, mais ce sera intéressant à suivre en temps réel ; Cdt