Un évènement historique s’est produit en bourse cette semaine. Pour la première fois de l’histoire, une des valeurs de l’indice allemand DAX a fait faillite. Et le cours de son action a effectué un plongeon vertigineux de 100 à 0 euros en moins d’une semaine dans la foulée.

Un bon rappel ici qu’investir en bourse n’est pas sans risques et peut avoir des conséquences financières tragiques pour l’investisseur qui fait les mauvais choix.

Au programme de cet article : un retour sur la faillite de Wirecard, les raisons qui ont entrainé sa chute, et comment limiter les chances que ce genre de société ne se retrouve dans votre portefeuille.

Table of Contents

Qui est (était) Wirecard?

Wirecard est ce que l’on appelle une « Fintech », c’est à dire une entreprise mixant technologie et finance. Concrètement, le business model de la société consistait à proposer des services de paiement et des outils de traitement des transactions en ligne (le groupe était concurrent de services tels que Paypal, par exemple).

Ce qui est assez fort ici, c’est que la société opérait sous licence bancaire allemande, faisait parti de l’indice DAX (l’équivalent Allemand de notre CAC 40), et était partenaire de réseaux de cartes bancaires que nous utilisons tous (tels que Visa ou Mastercard).

Et jusqu’à il y a quelques temps encore, tout semblait aller pour le mieux (le groupe avait d’ailleurs été intégré à l’indice DAX en 2018) :

Du moins jusqu’à cette semaine…

Que s’est-il passé sur Wirecard?

Au cours de la semaine dernière, le cours du titre a effectué un plongeon vertigineux de 100 à 0 en moins d’une semaine suite à la mise en lumière de fraudes comptables très importantes (dont nous verrons les détails ci-dessous) :

Alors, que s’est-il passé exactement sur cette valeur? (qui était pourtant l’une des plus grosses capitalisations boursières du marché Allemand il y a quelques semaines encore)?

La chute de Wirecard (1.9 milliards disparus de leur bilan)

En janvier 2019, le journal Financial Times avait commencé a émettre de sérieux doutes sur la fiabilité des comptes de Wirecard. Le journal estimait que les contrôles réalisés par la Bafin (l’autorité de régulation allemande) étaient insuffisants, et que les chiffres du groupe étaient pour le moins douteux.

Le résultat : la Bafin avait très mal pris cette critique, et avait mis en examen les journalistes ayant publié ces articles (tout en s’abstenant de relancer une procédure de contrôle des comptes approfondie). Néanmoins, le doute était semé et un audit indépendant réalisé par le groupe KPMG avait été demandé.

Pour résumer ensuite une longue histoire en quelques mots : ceux-ci ont été incapables d’obtenir les documents nécessaires, et le dernier clou dans le cercueil est tombé cette semaine le 25 juin précisément lorsque l’auditeur du groupe a refusé de certifier les comptes, et que celui ci a reconnu qu’il y avait un « trou de 1.9 milliards » dans sa comptabilité.

Pourquoi est-ce que c’est important?

1/ Une crise confiance supplémentaire (en des temps déjà troublés)

Le scandale de Wirecard est un révélateur de multiples échecs des procédures de contrôle et des régulateurs, ce qui est un peu inquiétant pour les investisseurs (si on ne peut plus se fier aux comptabilités « officielles » et soit disant audités des sociétés, à quoi peut-on donc se fier?).

En ces temps de difficultés économiques liées au covid (durant lesquels nous verrons sans doute d’autres sociétés déposer le bilan) : la dernière chose dont a besoin le système en ce moment, ce sont de doutes supplémentaires sur la fiabilité des chiffres rapportés.

2/ Un tacle au modèle allemand

L’Allemagne a depuis longtemps une réputation de pays relativement rigoureux auquel on peut se fier. Les scandales de type Volkswagen il y a quelques années, et Wirecard aujourd’hui commencent à entacher sérieusement la réputation de la « Deutsche Qualität« .

D’autant plus que les autorités de contrôle allemandes s’étaient vigoureusement indignées et avaient pris l’enquête réalisée par les journalistes du Times comme une attaque directe contre la fiabilité du modèle allemand (en ne manquant pas au passage de crier à un « complot des spéculateurs » pour faire tomber le groupe).

3/ La 1ère société du Dax à faire faillite

Comme chacun le sait, les indices boursiers sont un symbole fort, à plus forte raison nos indices boursiers européens « locaux » qui sont composés de seulement 30 valeurs (comme le Dax) ou 40 (comme le CAC 40) supposées être triées sur le volé et représenter le fleuron de l’économie locale.

Wirecard est la première société de l’histoire de l’indice DAX a faire faillite, ce qui constitue un symbole fort (et révèle aussi selon moi certaines faiblesses dans la méthodologie de construction des indices boursiers « par capitalisation » que j’avais déjà pointé du doigt dans le passé, et que nous développerons un peu plus avant dans le point suivant).

5 leçons à retenir de l’affaire Wirecard

Alors, tout cela était-il évitable ici? Et quels facteurs peuvent nous permettre de nous protéger en temps qu’investisseurs contre ce genre de dossiers? (si cela est possible). Voici quelques éléments intéressants à garder ici en tête suite à l’affaire Wirecard.

1/ C’était une financière (encore)

J’ai déjà évoqué sur le site le problème de la sous performance, de la cyclicité et du manque de qualité de beaucoup de valeurs du secteur financier (problème qui dure depuis une vingtaine d’années maintenant).

Bien entendu, toutes les financières ne sont pas « mauvaises », mais il se trouve que la majorité des plus spectaculaires fraudes comptables et faillites de ces dernières décennies ont eu tendance à être rattachées d’une manière ou d’une au secteur de la finance (pensez Enron, Freddie Mac, AIG, Lehman Brothers, Madoff… et aujourd’hui WireCard).

Probablement parce que le coté « usine à gaz » du secteur couplé à sa complexité naturelle débouche parfois sur des situations d’une rare opacité (nous avions des sociétés qui gagnaient de l’argent sur des produits financiers que personne ne comprenait en 2008, et des sociétés qui ajoutent une couche de « tech » que personne ne comprend vraiment non plus sur beaucoup de Fintechs aujourd’hui).

Cette relative complexité associée aux connaissances des acteurs du métier (qui ont plutôt tendance à savoir mieux que les autres comment exploiter les failles du système) nous conduit parfois à des situations telles que celles d’aujourd’hui.

2/ Le problème de l’opacité

Peter Lynch, Warren Buffett, Benjamin Graham et bien d’autres investisseurs célèbres ont toujours mis en avant dans leurs écrits d’éviter d’investir dans ce que l’on ne comprend pas.

Ici visiblement : personne ne comprenait très bien comment Wirecard gagnait son argent (mais cela n’a pas empêché beaucoup de gens d’y investir).

Bien entendu les fraudes comptables sont justement quelque chose de pervers dans le sens où une étude relativement superficielle des résultats du groupe faisait que l’on pouvait se laisser avoir par des chiffres trompeurs (sur le papier les bénéfices allaient dans une seule direction : vers le haut).

Cependant ce type de manipulation est généralement plus facile à opérer sur des valeurs qui ne sont pas rattachées à des biens physiques (encore une fois pensez : Enron, Madoff, etc…). A plus forte raison lorsqu’il agit « d’égarer » des montants qui se comptent en milliards d’euros.

Et dans le cas de Wirecard, des doutes avaient été émis sur les finances de la société depuis 2008 (puis a nouveau en 2015 dans une série d’articles intitulée « The House of Wirecard« ).

3/ Le problème de l’endettement

Un autre facteur clé commun que l’on retrouve souvent dans les écrits des meilleurs investisseurs, c’est d’investir en priorité dans des entreprises ayant un faible endettement. Ceci parce que des niveaux de dettes élevés précipiteront une compagnie dans les abysses en moins de temps qu’il n’en faut pour le dire au moindre pépin.

Ici ce facteur n’est pas la raison première de la chute, mais il a certainement joué en plus du reste pour accélérer les choses (et précipiter le fameux plongeon éclair de 100 à 1 euro).

En effet, les derniers chiffres de trésorerie (estimés) par le groupe étaient supposés être autour des 3 milliards d’euros, et son endettement autour des 2 milliards d’euros. Le problème, c’est que lorsqu’on soustrait des soit disant 3 milliards de trésorerie les 1.9 milliards qui se sont révélés inexistants, et qu’on y ajoute la dette : on se retrouve tout de suite en territoire négatif.

C’est pour cela que la société a été déclarée si rapidement en faillite lorsque les auditeurs ont refusé de certifier les comptes : une fois la manipulation révélée et la confiance des créanciers perdue, celle-ci se retrouvait immédiatement hors jeu.

4/ Le manque de filtres qualitatifs sur les indices boursiers

Wirecard avait pris la place de Commerzbank dans l’indice boursier allemand DAX en 2018, et il est légitime de se demander comment une société qui falsifie ses comptes a pu grimper jusqu’à se retrouver à la place d’une banque dans un indice boursier de référence.

Ceci est principalement dû à la méthodologie de construction des indices boursiers (qui est loin d’être sans défauts et que j’avais déjà pointé du doigt dans de précédents articles).

En effet, les indices boursiers tels que le CAC ou le DAX utilisent une méthode dite « par capitalisation ». C’est à dire qu’une fois qu’une société devient suffisamment grosse en terme de capitalisation boursière, elle est a peu près sûre d’être intégrée dans l’indice… et les choses s’arrêtent là en terme de filtres.

Ce ne sont donc pas objectivement les meilleures sociétés, les plus fiables, celles qui grossissent le plus vite, ou les moins chères qui sont intégrées dans l’indice, mais simplement les plus grosses et les plus liquides.

Historiquement cela n’a pas trop mal fonctionné, mais comme nous pouvons le voir aujourd’hui : c’est aussi une méthode qui peut déboucher sur des problèmes.

5/ Un argument en faveur de la diversification

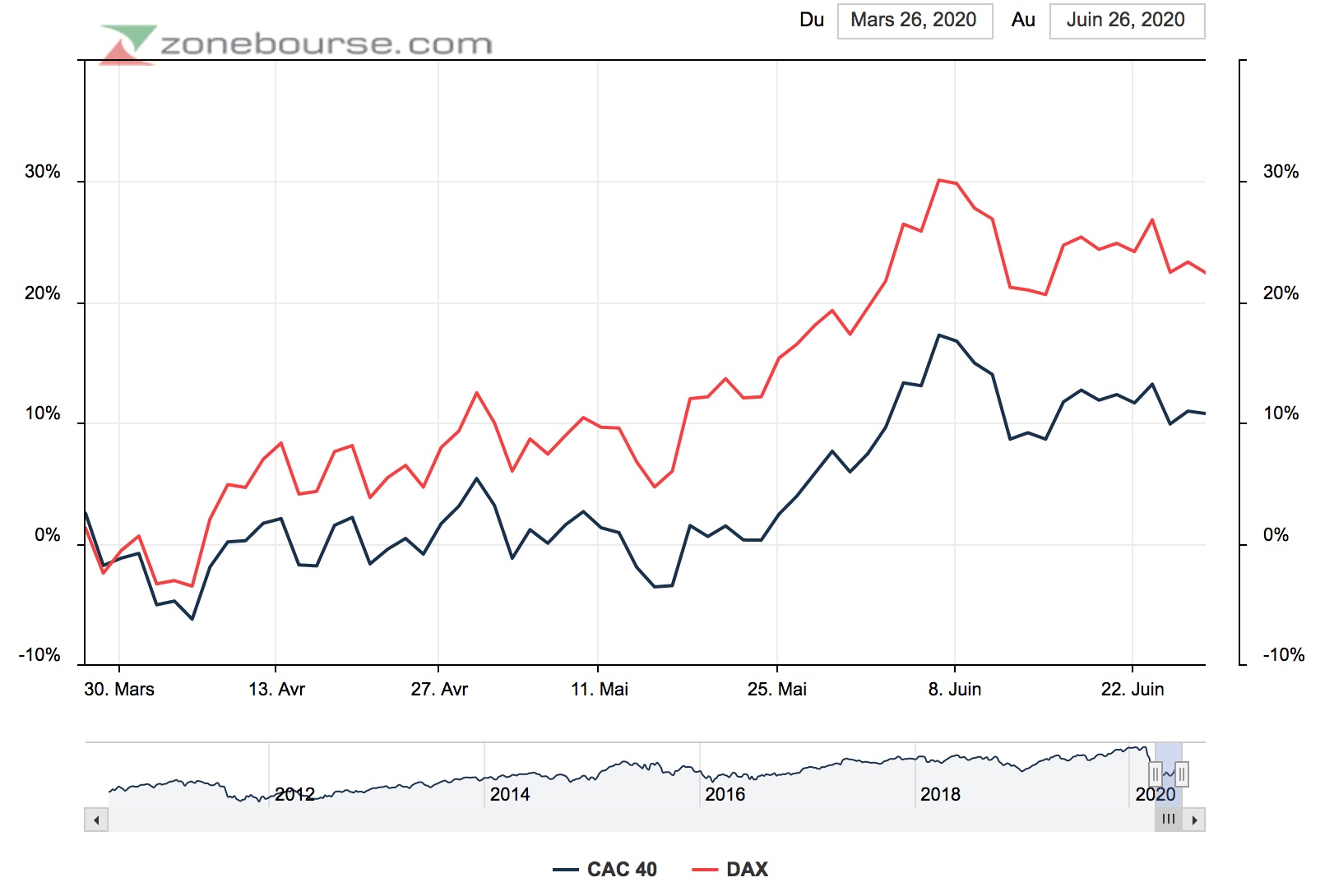

Voici maintenant une chose intéressante (malgré les critiques que j’ai pu adresser dans le point précédent). On peut s’imaginer que si une des valeurs d’un indice composé de 30 titres passe subitement de 100 à 0 euros, cela aura un impact non négligeable sur celui-ci n’est-ce pas?

Voici maintenant le cours du Dax sur les dernières semaines (comparé au CAC 40) :

Comment est-ce possible? Illustrons cela avec un exemple concret.

Supposons que vous ayez un portefeuille de 30 000 euros avec 1000 euros placés sur 30 sociétés. Le cours de 29 sociétés monte en moyenne de 2% sur la semaine et une fait faillite (la position passe de 1000 a zéro euros). La valeur totale de votre portefeuille à la fin de la semaine est de 29 580 euros. Votre portefeuille a donc perdu 1.4% (malgré une faillite).

Une mauvaise sélection de titres peut donc être sauvée par une bonne diversification (et par un bon équilibrage de portefeuille). Positionner adéquatement votre portefeuille boursier vous autorisera a faire des erreurs sans que les conséquences financières ne soient fatales pour vous.

Beaucoup d’investisseurs se concentrent à l’excès sur leur sélection de titres et on tendance à négliger cet aspect (qui est pourtant au moins aussi important).

Peu importe la finesse de votre analyse : des imprévus peuvent toujours survenir en bourse, et ce sera alors les stratégies de gestion des risques que vous avez mises en place qui feront toute la différence.

Conclusion

J’espère que vous aurez trouvé des choses utiles dans cet article, et que vous y voyez désormais un peu plus clair sur le scandale Wirecard.

En plus des différents arguments présentés : une des raisons pour lesquelles j’ai personellement tendance à remettre le cashflow au cœur de mon processus d’investissement, c’est parce que celui-ci est difficile à falsifier.

Vous pouvez manipuler des écritures, jouer avec la comptabilité etc, mais si vous devez payer X millions d’euros de dividendes aux actionnaires chaque année : il faut bien les sortir de quelque part.

Le cashflow ne ment pas, et des sociétés qui paient régulièrement leurs actionnaires (en augmentant leurs dividendes sur de longues périodes de temps) présentent de plus faibles risques que les autres de manipuler leurs bilans (à moins de les financer à crédit, chose qui se voit généralement au niveau de l’endettement évoqué plus haut).

Merci pour ces explications.