Dans l’article où investir en 2017, j’avais évoqué le fait qu’acheter des actions pétrolières aux reins solides dans une période où les cours du pétrole étaient plongés dans la tourmente était probablement une bonne occasion de toucher de généreux payeurs de dividendes à bas prix.

Comme je mets un point d’honneur à agir sur mes propres recommandations, j’avais donc pris position sur un géant pétrolier très connu qui affiche des gains autour de 27% un an plus tard.

Je voudrais revenir à travers cet article sur les raisons qui m’ont poussé à acheter cette société pour que vous ayez une meilleure vision du processus de décision.

Table of Contents

La situation du baril de pétrole début 2017

Vous n’êtes pas sans le savoir si vous aviez lu mon article à l’époque mais le cours du pétrole avait énormément chuté entre 2014 et 2016 en passant de 100 dollars à moins de 20 dollars suite à des pressions exercées par les producteurs sur les prix, et la chute avait entrainé dans son sillage les cours de la majorité des grandes sociétés pétrolières.

Rappelons rapidement pourquoi cette situation était synonyme d’opportunité et pourquoi les actions pétrolières étaient une excellente manière de jouer une remontée du pétrole à moindre risque.

1/ Le pétrole : un actif en forte demande

Le pétrole est une matière première dont les réserves sont par natures limitées et dont la demande est extrêmement dynamique car nous en avons un besoin vital dans notre économie.

De ce fait la pression baissière excessive qui avait été mise sur les prix par une minorité était difficilement tenable sur le long terme. C’est une loi économique universelle que le prix d’un bien disponible en quantité limitée et soumis à une forte demande finit mécaniquement par augmenter : peu importe à quel point un marché est manipulé à la hausse ou à la baisse, on ne peut guère y échapper.

La majorité des opérateurs boursiers se doutaient que les cours du pétrole ne pouvaient pas rester bas bien longtemps sans un réajustement, la seule question était : quand cela se produirait-il?

2/ Le problème des matières premières

J’ai souvent évoqué qu’un des problèmes majeurs des matières premières comme le pétrole ou l’or en temps qu’investissement est qu’elles ne paient pas de dividendes. De ce fait si les prix du pétrole restent bas pendant 5 ans, vous ne touchez rien et ne profitez pas du pouvoir des intérêts composés, ce qui est problématique.

Pire encore, les matières premières vous coûtent souvent de l’argent pour être détenues! Dans le cas de l’or cela peut se traduire par la location d’un coffre fort pour le stocker, et dans le cas du pétrole cela peut se traduire par le coût de la location des tankers où il est stocké, ou par les frais importants engendrés par la détention de contrats sur le baril.

Ces coûts sont souvent répercutés sur l’investisseur qui peut alors se retrouver à ne pas gagner d’argent tout en ayant pourtant misé sur le bon scénario!

Un exemple : voici (en rouge) le cours d’un des plus gros fonds pétroliers américain comparé au cours du pétrole lui même sur ces dernières années :

Comme vous pouvez le voir, il a très bien pris les baisses, mais il a complètement raté la hausse. Si vous aviez acheté le tracker USO parce que vous anticipiez une hausse du cours du pétrole : vous aviez raison mais vous n’auriez pas gagné d’argent pour autant. Rageant.

C’est souvent le problème en finance : il faut savoir miser sur le bon scénario, mais aussi miser sur le bon instrument.

3/ Une meilleure alternative : être payé pour attendre

Une manière simple de contourner le problème était donc, non pas d’investir sur le cours du pétrole en direct (comme de nombreuses personnes l’ont fait avec plus ou moins de succès), mais d’investir dans des actions de sociétés pétrolières qui avaient les reins suffisamment solides pour traverser la tourmente tout en continuant de payer de gros dividendes.

On pouvait ainsi concilier le meilleur des 2 mondes : une remontée du pétrole serait synonyme d’une réévaluation à la hausse des cours de la société, et le cas échéant nous continuions à toucher de (très) généreux dividendes.

Le choix de Royal Dutch Shell

Shell était une des sociétés pétrolières présentant la plus faible valorisation et le plus haut niveau de dividende, ce qui en faisait à mon sens un candidat idéal pour jouer une reprise, car le plus prompt à bénéficier d’une réévaluation des cours.

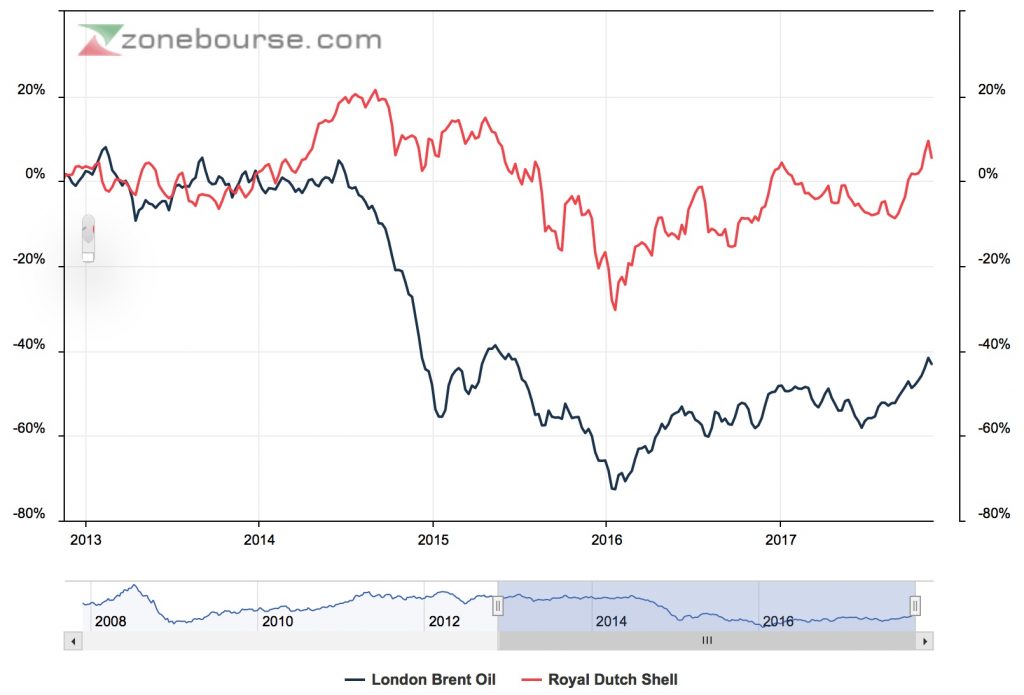

De plus si vous comparez le cours de shell au cours du pétrole et au graphique du tracker posté plus haut sur la même échéance, vous aurez une image bien différente :

Comme vous pouvez le voir, à l’inverse du fonds USO, Shell a beaucoup mieux résisté et le cours du titre à tenu bon alors que le cours du pétrole sombrait dans les abysses. Mieux encore, la société a payé un dividende qui oscillait entre 6 et 8% sur toute la période ce qui est plus du triple de la moyenne des actions.

Ceci étant dit, je ne vais pas vous mentir, Shell était peut être l’un des paris les plus risqués que j’ai fais cette année.

Pourquoi? Parce que le dividende versé par la société était très élevé, et un dividende élevé est généralement synonyme de risques élevés. Le rendement de 8% était bien au delà de ce que j’appelle la zone de meilleur dividende.

Ce genre de situation est par nature risquée puisqu’une société qui paie de gros dividendes et dont la source de revenus principale s’amenuise de jour en jour est soumise à un risque de coupe du dividende important, ce qui serait un signal très négatif pour les actionnaires et entrainerait une chute de cours en plus d’une baisse du rendement annuel touché sur les titres.

Si vous tombez sur une société qui paie un rendement significativement plus élevé que le marché en bourse, cherchez toujours à comprendre pourquoi et n’y investissez jamais si vous n’êtes pas capable d’identifier clairement les risques justifiant le niveau élevé de rentabilité. Si c’est rentable, par définition il y a toujours un risque, et si vous ne voyez pas où est le risque, c’est que vous manquez quelque chose.

Pour shell le risque était que le marché anticipait que la société serait incapable de continuer à payer ses juteux versements si jamais la situation fâcheuse sur le pétrole se prolongeait.

Pourquoi j’ai acheté le titre

1/ Problèmes structurels vs problèmes temporaires

Comme je l’avais dis dans le paragraphe précédent, la situation où les prix du pétrole s’échangeaient sur des niveaux absurdement bas ne pouvait pas durer.

Un actif disponible en quantité restreinte et faisant l’objet d’une très forte demande ne peut pas rester artificiellement bas très longtemps.

A partir de ce moment, il suffit que la société soit suffisamment robuste pour tenir durant la période de crise pour qu’elle bénéficie d’une réévaluation du prix de ses titres une fois que l’orage sera passé, et que les investisseurs auront retrouvé la confiance nécessaire pour y placer leur argent.

2/ Robustesse de shell

Shell existe depuis 1907, la société a donc 110 ans cette année. En l’espace d’un siècle l’entreprise a traversé tous types d’environnements économiques : croissance récession inflation déflation, boom et krachs pétroliers, la société a basiquement tout vécu et elle est toujours là ce qui est une preuve de qualité et de résilience certaine.

Les difficultés liées au cours du pétrole ne sont pas les premières que la société a connu et ne seront sans doutes pas les dernières, néanmoins l’entreprise s’en est jusqu’à présent toujours relevé. Ce n’est bien sûr pas une garantie d’invulnérabilité, mais c’est un facteur qui pèse dans la balance.

3/ 70 ans de croissance du dividende

Shell n’a jamais coupé son dividende et l’a augmenté à intervalles réguliers depuis 70 ans. Quand on a ce type de parcours boursier, le paiement du dividende devient un pacte tacite avec les actionnaires, c’est à dire que la société fera généralement tout ce qui est en son pouvoir afin de ne pas le couper (car la coupe serait un signal extrêmement négatif sur la santé de l’entreprise pour les actionnaires).

Le management a d’ailleurs rapidement pris les mesures nécessaires afin de préserver sa rentabilité dans la tourmente.

4/ Qualité du management

La société est (et a toujours été) extrêmement bien gérée.

Dès que le cours du baril a commencé à plongé, la société a commencé à prendre des mesures de réduction des couts très importantes qui se sont avérées efficaces.

Comme évoqué plus haut, ce n’était pas la première crise pétrolière vécue par la société, et si elle n’était pas capable de ce genre d’ajustements rapides, elle ne serait probablement plus là depuis longtemps.

5/ Ratios financiers

Bien sûr il ne faut pas déterminer « au petit bonheur » si vous pensez ou non que la société va continuer de payer, vous devez analyser en détails ses principaux ratios financiers, sa solvabilité, son cashflow, ses perspectives etc…

Si je publie la partie plus littéraire de l’analyse sur le blog, je réserve en général la partie plus mathématique du processus de sélection pour l’espace de formation (nb : les deux sont importants).

6/ Juteux dividendes et marge de sécurité

Lorsqu’une société s’échange à un niveau de prix très faible et que sa machine à créer de la valeur n’est pas brisée, on a généralement une bonne opportunité pour investir avec un rendement élevé et ce que Benjamin Graham appelait une marge de sécurité (i.e : le niveau de pessimisme est déjà très haut sur une société ce qui veut dire que le potentiel de baisse est par nature réduit).

Rattrapage de 22% sur le cours du titre en 2 mois

Le résultat est une réévaluation du cours du titre d’une vingtaine de pourcents cette année avec la remontée du cours du pétrole.

Mais ce n’est pas la partie la plus intéressante (certains de mes titres sont montés de biens plus que 20%), l’achat à bas prix a également permis de bénéficier de dividendes de 7% annuels sur le titre (les rendements globaux sur l’année en terme de prix + dividendes s’approchant ainsi des 30%).

Concrètement cela veut dire que je touche désormais 7% par an sur ma ligne d’actions Shell même si le cours du titre ne bouge pas d’un iota, et ceci tant que la société sera capable de payer (ce qui est au moins le triple des taux proposés sur la plupart des placements aujourd’hui).

(Edit : le marché a un peu corrigé au cours de ces derniers jours, donc la hausse en terme de prix pur est légèrement inférieure à celle de ce graphique au jour de publication de l’article)

Le simple réinvestissement d’intérêts à 7% pendant plusieurs années permet d’obtenir des rendements à long terme appréciables sur la position, le tout en étant actionnaire d’un des plus gros groupes pétrolier mondiaux dont le cours de l’action est par nature assez peu volatil (donc nous sommes loin du niveau de risque de placements comme les cryptodevises).

Faut-il viser uniquement des actions à dividende élevé comme shell?

Absolument pas, shell est plutôt l’exception que la règle concernant mon portefeuille boursier, mon but étant d’éviter les paris spéculatifs, je ne réalise ce genre d’investissement un peu plus risqué que dans des circonstances particulières.

La plupart des placements à haut rendement (comprendre entre 7 et 10% de dividende) dans l’environnement de taux actuels quasi nuls paient généralement ce genre de rendement pour de très bonnes raisons (c’est à dire qu’ils ont la plupart du temps de bonnes chances d’être insolvables à moyen terme), et l’univers des investissements à haut voir très haut rendement doit être réservé à mon sens exclusivement aux investisseurs expérimentés.

Le coeur de mon portefeuille est composé majoritairement de valeurs soumises à beaucoup moins de risques tels que (entre autres) Air liquide par exemple. Le dividende est certes moins élevé mais les rendements à long terme (prix + dividende) sont excellents. Vous n’avez pas forcement besoin de gros dividendes pour obtenir de bonnes performances annuelles : vous avez juste besoin de bonnes sociétés.

Néanmoins si vous pouvez identifier un ou deux paris annuels un peu plus spéculatifs que la moyenne, cela peut être une addition sympathique qui viendra booster les dividendes versés par votre portefeuille.

Quoiqu’il en soit je voulais écrire cet article car trop d’investisseurs se laissent piéger par les hauts rendements sans en chercher la raison et sans réaliser une analyse poussée des ratios financiers, de la solidité de la société et des différents facteurs qui ont poussé les prix à la baisse (ou le rendement à la hausse puisque l’un va avec l’autre).

En règle générale si vous voulez investir dans des titres à rendement élevé vous devez vous assurer que l’appareil productif de la société, son business model, son produit ou son secteur ne sont pas en péril ou ne se retrouveront pas en péril dans un futur proche, sans quoi il n’y a aucune chance qu’elles puissent continuer à vous payer durablement.

Une entreprise marche exactement comme un individu : si les sorties d’argent deviennent trop importantes par rapport aux entrées, le risque de faillite ou de coupe des paiements augmente.

Et pour finir vous devez toujours diversifier vos investissements : ne prenez jamais un seul gros pari sur ce genre de société : si jamais il y a quelque chose qui a échappé à votre analyse ou qu’un imprévu majeur survient, votre portefeuille boursier en sera lourdement impacté.

En espérant que cet article aura pu vous aider à y voir un peu plus clair concernant le processus de sélection d’actions à fort dividendes.

Article particulièrement intéressant par l’analyse complète qui a permis de prendre la bonne décision. Une bonne affaire à priori ne l’est pas toujours en effet, mais comprendre le fonctionnement et l’environnement d’une société cotée est un minimum à ne pas brader. Et c’est clair que ce n’est pas donné à tout le monde. Merci de nous avoir fait partagé ton analyse. Je réfléchis à ta formation sur l’investissement en bourse maintenant !

Merci pour ce retour positif Valerie, si cela t’as intéressé plusieurs autres analyses de titres détaillées sont disponibles dans la partie « cas pratiques » de la formation 😉