Investir en bourse avec succès est loin d’être une entreprise facile, et le processus comporte de nombreux pièges. Par exemple, les actions à haut rendement attirent souvent les investisseurs débutants grâce à leurs juteux dividendes. Pourtant ce sont souvent paradoxalement celles qui auront le plus de chances de vous faire perdre de l’argent, car ce sont les plus risquées.

Nous allons voir cela plus en détails dans l’article d’aujourd’hui à travers l’exemple d’un ancien bon payeur de dividendes français déchu (sur lequel j’avais d’ailleurs reçu plusieurs questions par mail au cours de ces derniers mois).

Cette action payait jusqu’à il y a peu des dividendes de plus de 10%, et les choses se sont finalement très mal terminées pour les investisseurs qui sont tombés dans le piège de ce (trop) généreux coupon.

Sans plus attendre, voici une étude de l’action SES.

Table of Contents

Tour d’horizon rapide du coeur d’activité de SES

SES est le premier opérateur mondial de satellites. La société gagne donc de l’argent en vendant les services de sa flotte de 53 satellites aux sociétés d’audiovisuel et de télécommunications qui en ont besoin.

![]()

Le business a été florissant pendant un bon moment mais il a connu de nombreuses difficultés au cours de ces dernières années (pour des raisons qu’il serait trop long de détailler ici mais qui impliquent (entre autres) :

- Une disruption par de nouvelles technologies (essor de la TV via box internet, fibre optique, et développement de nouvelles technologie comme le G.fast),

- Une pression à la baisse globale sur les prix du secteur (due à une hausse de la concurrence et à un affaiblissement de la demande)

- Des ventes pas aussi dynamiques que prévues sur les marchés émergents.

Quoiqu’il en soit la chute du prix de l’action (due à la dégradation de ses fondamentaux et à la montée des risques qui menaçaient le coeur de son activité) avait aussi attiré un certain nombre d’investisseurs friands de rendements et de dividendes (le titre frisait les 10% de rendement en fin d’année dernière, ce qui dans un monde de Livrets à 0.75% peut paraitre alléchant à première vue).

Il faut dire que jusque là, la société avait connu un parcours relativement impeccable, voyez plutôt son historique de dividende :

Et son historique de prix entre 2005 et 2015 :

Mais alors, que s’est-il donc passé entre 2015 et aujourd’hui?

Là où les choses ont mal tournées

Prenons maintenant la suite du graphique précédent, c’est à dire le cours de l’action après 2015 :

La rapide dégradation des fondamentaux de l’entreprise et les craintes concernant l’avenir du business ont fait plonger significativement les cours durant ces 3 dernières années, et au cours de cette chute, le rendement du titre n’a fait que paraitre devenir de plus en plus intéressant.

En effet si vous faites le calcul avec le tableau posté ci-dessus, le dividende versé en 2017 était de 1.34 euros par action. Ce qui veut dire que fin 2017/début 2018, l’action avait un rendement de 11% (1.34 (le dividende) / 12 (le prix)).

Rendement juteux qui avait encouragé certains investisseurs à passer à l’achat.

Le problème avec ce raisonnement, c’est que (comme je l’avais expliqué dans l’article « Investir pour toucher des dividendes : 3 erreurs à éviter« ) le rendement d’une action n’est pas celui d’un Livret A. Si vous investissez dans de mauvaises sociétés ou dans des sociétés qui connaissent de grosses difficultés, le dividende sera simplement coupé sans autre forme de procès. C’est pour cela que j’insiste souvent sur le fait que la qualité de la société doit passer avant le rendement dans votre analyse.

Hors dans ce cas-ci (et ici de manière assez prévisible), début 2018 ceci est arrivé :

Le dividende a été coupé de 40%, ce qui veut dire que maintenant non seulement l’investisseur qui a pris une mauvaise décision d’achat perd de l’argent sur le prix de ses actions, mais il en perd aussi au niveau des dividendes perçus. Le rendement de l’action (au cours actuel) est passé d’un seul coup de 10% à moins de 6% ; ceci en plus d’encaisser une perte de 70% sur le prix de l’action depuis ses plus hauts.

Au lieu de se retrouver dans la spirale vertueuse que l’on cherche à mettre en place en réalisant des investissements de qualité (hausse du prix de l’action + hausse des dividendes versés + réinvestissement des dividendes = double composition des intérêts), on se retrouve ici dans la situation exactement inverse avec un cercle vicieux de chute des prix et de coupe des dividendes.

C’est exactement à cause de ce risque que les actions qui ont les plus hauts rendements sont généralement les plus dangereuses en bourse, et que celles qui versent des dividendes à 2 chiffres doivent absolument évitées par les investisseurs qui n’ont pas le background boursier nécessaire pour identifier si la société est suffisamment robuste pour avoir un pourcentage de chance élevé de traverser la tourmente indemne (ou si au contraire les difficultés auxquelles elle fait face ont de bonnes chances de sonner le glas de son business model ; une question qui a rarement une réponse évidente, simple et tranchée).

Où est-ce que je veux en venir avec tout ça?

Pour pouvoir réussir en bourse, il est aussi important d’étudier les gagnants que les perdants (sans quoi il est facile de se retrouver victime du biais du survivant et d’avoir une vision erronée de ses chances de réussite).

A travers cet article, je voulais donc montrer que, même avec une stratégie de long terme basée sur le rendement, investir en bourse n’est pas nécessairement chose facile. Le fait que je poste souvent des exemples de grands gagnants ne doit pas venir biaiser votre jugement sur le fait que ce genre d’évènement peut aussi survenir sur d’autres titres, et qu’il faut avoir les connaissances nécessaires pour :

A/ Savoir éviter ce genre d’action lorsqu’elle se présente (personnellement je n’ai pas investi dans SES car la dégradation de ses fondamentaux était manifeste depuis quelques temps)

B/ Avoir un plan de sortie si jamais les fondamentaux d’une des sociétés que vous avez en portefeuille se dégradent (i.e : savoir faire la différence entre un trou d’air passager qui ne nécessite pas d’intervention de votre part et un problème sérieux avec le coeur de business de la société qui implique de couper votre position, chose qui arrive rarement mais qui n’est pas non plus de l’ordre de l’impossible).

2 moyens simples d’éviter de se retrouver dans ce genre de situation

1/ Savoir analyser les fondamentaux d’une société.

Comme je l’ai dit plus haut SES était une collection de drapeaux rouges depuis un bon moment (que ce soit au niveau de l’analyse fondamentale ou de l’analyse technique d’ailleurs).

La société était en difficulté depuis un certain temps et cela se reflétait dans ses résultats, dans ce cas précis il était relativement simple de constater que les chances de coupe du dividende de la société étaient élevées (si vous voulez un système d’évaluation complet à ce niveau là, je vous renvoie à la formation boursière du site).

Si vous voulez des sociétés susceptibles d’aller vite et loin en bourse : vous allez devoir plonger vos mains dans le cambouis et étudier en profondeur ce qu’il y a sous le capot de chacun de vos titres, sans quoi vous aurez à coup sûr de mauvaises surprises.

2/ Simplement éviter les actions à haut rendement

Si vous débutez en bourse, l’univers des actions à haut rendement est probablement celui où il est le plus simple de faire des erreurs lourdes et coûteuses. Par définition en cherchant les sociétés qui paient les plus hauts dividendes (>10% par exemple pour faire écho à SES présentée plus haut), vous vous retrouverez par défaut dans l’univers des sociétés les plus risquées ou qui ont connu les déclins de prix les plus forts de la côte, et donc celles qui ont le plus de chances d’avoir des problèmes au niveau de leurs fondamentaux.

Une bonne solution pour éviter le problème est de coller à ce que j’appelle la « zone de meilleur dividende » qui est la zone qui offre des rendements décents tout en offrant un maximum de sécurité. De plus les actions situées dans cette zone ont statistiquement de meilleurs rendements totaux à long terme (plus d’informations à ce sujet en cliquant sur le lien ci dessus).

En effet, le fait de choisir des actions à (trop) hauts dividendes vient souvent de l’idée (fausse) qu’elles rapporteront plus d’argent. Pour éviter de vous faire piéger vous devez donc…

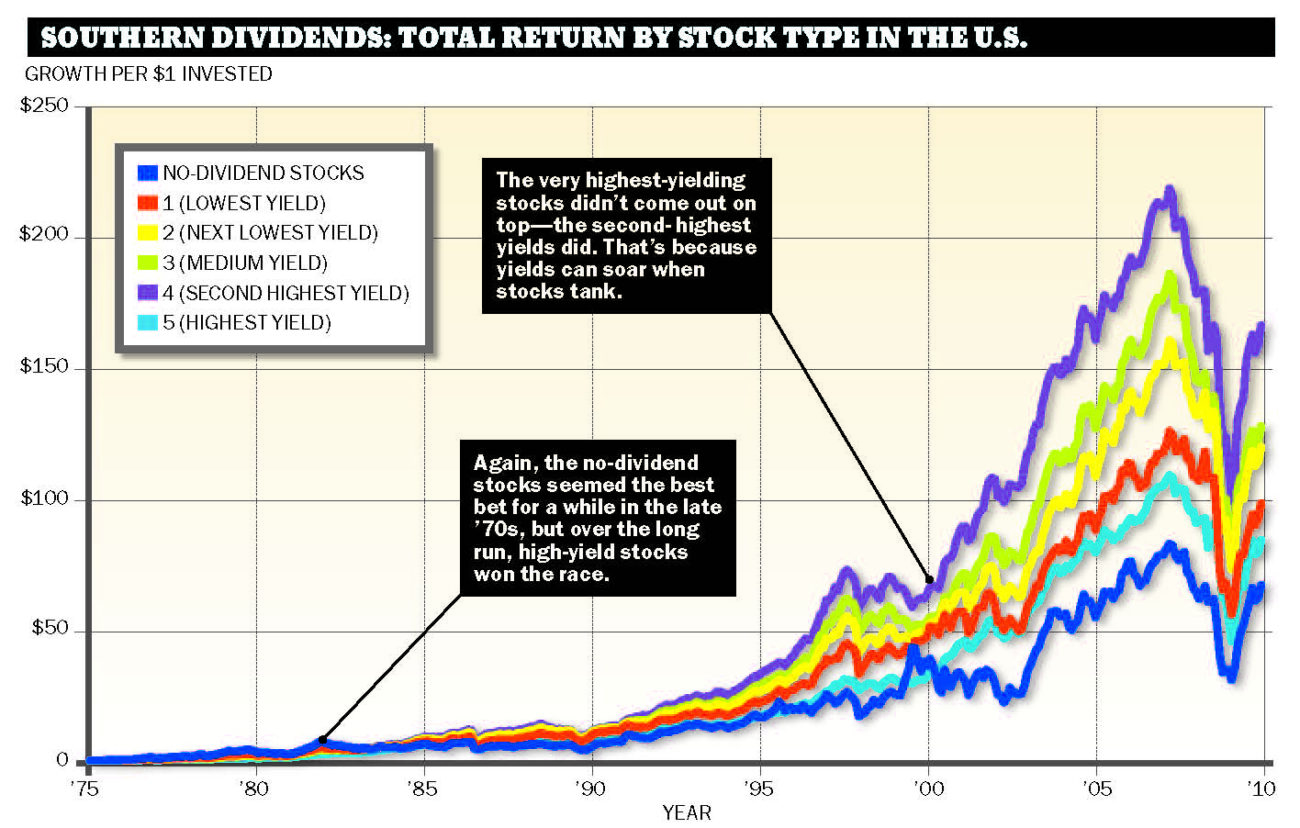

3/ Réaliser que les actions à hauts dividendes ne sont (en moyenne) pas les plus rentables sur le long terme

Et voici un graphique sympathique pour le prouver :

{kind=link}

Comme vous le voyez ici, les actions qui versent les plus haut dividendes (en bleu) ont presque la même rentabilité à long terme que les actions qui paient les plus faibles dividendes, et ont une rentabilité totale bien inférieure à celles qui paient des dividendes moyens (en vert).

Comment cela se fait-il? Et bien comme évoqué plus haut, c’est tout simplement parce que c’est la catégorie d’actions qui contient le plus de sociétés à problèmes potentiels. Si vous arrivez à identifier quelques titres dans cette catégorie qui sont mal jugés par le marché, les payoffs peuvent être très importants, mais c’est certainement une activité qui reste à réserver aux investisseurs les plus aguerris (et à ceux qui ont une faible aversion au risque).

Conclusion

J’espère que cet article vous encouragera à considérer avec méfiance les actions à haut rendement de la côte, et à toujours bien étudier en profondeur les fondamentaux de vos sociétés avant d’envisager d’y placer votre argent.

Souvent un dividende un peu plus faible vous mettra paradoxalement plus d’argent dans les poches sur le long terme. Pour citer mon propre exemple : presque tous les plus grands gagnants de mon portefeuille boursier (en terme de performance totale prix + dividendes) sont des titres qui payaient au moment de l’achat des coupons inférieurs à 5%.

Je suis bien d’accord avec votre analyse. Personnellement, je regarde toujours quelle proportion du bénéfice par action est versé en dividende. Une proportion trop élevée (plus de 80%, ou plus de 50% ou 60% dans certains secteurs) indique parfois un problème, par exemple que le bénéfice a diminué (et que si le dividende reste le même, ben il représente une plus grosse proportion du bénéfice). Et je compare l’évolution du bénéfice et du dividende au cours des années précédentes. Tout dividende au dessus de 4-5% pour une entreprise et au dessus de 7-8% pour un REIT me fait sortir un drapeau rouge et me fait investiguer davantage. Et quand le pourcentage du dividende augmente rapidement, mais pas le montant réel de celui-ci, c’est un gros drapeau rouge.

Il ne faut jamais regarder qu’un seul metric, mais plusieurs ensembles pour obtenir une meilleure vue. Par exemple, si le dividende représente une petite proportion du bénéfice, ça nous indique qu’il est possible qu’il soit augmenté au cours des prochaines années, il reste de la place. Et dans certains secteurs, un dividende élevé peut être néfaste, car il vaut parfois mieux pour la compagnie de conserver son capital pour investir dans son développement, c’est particulièrement le cas dans des domaines technologiques ou industriels par exemple. Dans des secteurs matures comme les banques, les assurances ou les services publics, on peut allouer une plus grande proportion des bénéfices au dividende sans risquer de nuire au futur de la compagnie.

Tout à fait François! Plusieurs des critères que vous évoquez entrent dans le cadre de ma propre grille d’analyse. C’est pour cela que je précise souvent que le contenu que je présente dans mes articles est essentiellement une version simplifiée et synthétique des critères d’analyse à appliquer avant d’acheter un titre (qui eux nécessitent de descendre plus en profondeur dans les fondamentaux d’une société).

Et comme vous le précisez justement : plus haut est le rendement, plus profonde doit être l’analyse pour être sûr d’éviter de se retrouver avec des « value trap » dans son portefeuille. Les sociétés à hauts rendements sont généralement le piège idéal pour les investisseurs débutants qui n’ont pas forcement le background nécessaire pour voir les fameux drapeaux rouges que vous évoquez.