Comme je parle souvent d’investissement boursier et immobilier sur le site j’ai reçu une question récurrente au cours de ces dernières semaines : est-ce que c’est une bonne idée d’intégrer des foncières cotées dans un portefeuille boursier? (plutôt que de l’immobilier physique comme je le fais personnellement?)

Je vais apporter une réponse à cette question dans cet article à travers l’étude d’un portefeuille boursier (dont je ne suis pas l’inventeur), mais qui a été popularisé par le gérant de fonds américain Mebane Faber suite à l’étude des stratégies d’investissement des plus grandes universités américaines telles que Harvard ou Yale.

Ce portefeuille est surnommé le « Ivy Portfolio » (en référence à la « Ivy league » américaine), et il s’agit d’une sorte de variante du portefeuille permanent (que j’ai déjà présenté en détails sur le site), mais qui intègre de l’immobilier papier (par l’intermédiaire de foncières cotées) dans le mix.

Alors est-ce une bonne idée d’intégrer de l’immobilier papier dans un portefeuille boursier? C’est ce que nous allons voir ici.

Table of Contents

Qu’est-ce que le « Ivy Portfolio »?

L’auteur du livre « the Ivy portfolio » a étudié en profondeur comment étaient alloués les fonds des plus prestigieuses écoles américaines telles que Harvard ou Yale, qui sont gérés par les meilleurs cerveaux que l’Amérique ait à sa disposition, et qui ont obtenu des performances annualisées bien supérieures aux indices boursiers, comme en témoigne le graphique suivant :

Je tiens à préciser que les fonds de ces écoles sont gérés de manière « active » (je vous renvoie à mon article sur les stratégies boursières si vous voulez connaitre la différence entre les stratégies boursières actives et passives), mais pour résumer, les placements que réalisent ces fonds sont adaptés en temps réel en fonction de l’économie, des anticipations des gérants, et d’un certain nombre de facteurs qui font que leurs portefeuilles sont, dans le monde réel, difficiles (voire impossibles) à répliquer fidèlement et simplement.

Néanmoins le but de l’auteur a été d’essayer d’analyser quelle était leur allocation globale pour essayer de retirer une version simplifiée de leur portefeuille, qui puisse être mise en oeuvre par des investisseurs particuliers depuis chez eux.

Il s’est aperçu que la plupart de ces institutions investissaient principalement dans 5 classes d’actifs : les obligations, les matières premières, les actions américaines, les actions étrangères et l’immobilier. Ceci dans des proportions qui (dans la vraie vie) sont ajustées en temps réel, mais qui en moyenne et sur le long terme peuvent (selon l’auteur) être simplifiées en ceci :

Comme vous pouvez le voir, le résultat est une sorte de portefeuille permanent (que j’avais déjà présenté sur le site)… mais qui inclut des actions étrangères en plus et de l’immobilier (dans les proportions suivantes) :

- 20% Actions américaines

- 20% Actions étrangères

- 20% Obligations

- 20% Immobilier (REIT)

- 20% Matières premières

Pas une mauvaise idée n’est-ce pas?

C’est ce que nous allons voir.

Quelle performance pour le Ivy portfolio?

Voici les performances qu’a obtenu le Ivy portfolio (ici en bleu) au cours de ces dernières années comparées à celle de l’indice S&P500 (en rouge) :

Comme on peut le voir, le Ivy portfolio a massivement sous performé un indice actions « simple » sur les 20 dernières années, et la sous performance est particulièrement marquée entre 2013 et 2018, mais en un sens c’est normal : les actions étant actuellement engagées dans un marché haussier très fort, la plupart des portefeuilles boursiers « diversifiés » (qui incluent par exemple de l’or ou des obligations) se sont retrouvés sévèrement à la traine par rapport à une allocation « tout actions ».

Là où c’est plus inquiétant c’est qu’usuellement les portefeuilles diversifiés obtiennent de meilleures performances que les portefeuilles « tout actions » durant les périodes difficiles et comme on peut le voir ici… ce ne fut guère le cas en 2008 où les 2 portefeuilles ont obtenu des performances assez similaires (autour des -50%).

Comment cela se fait-il? C’est ce que nous verrons ensuite.

Mais tout d’abord, histoire de comparer des pommes avec des pommes, comparons ce portefeuille à un autre portefeuille qui a une philosophie à peu prêt similaire : le portefeuille permanent.

Ivy portfolio vs portefeuille permanent (l’immobilier papier ajoute-il de la valeur)?

Nous comparons donc ici un portefeuille permanent :

- 1/4 actions

- 1/4 bons du trésor à long terme

- 1/4 métaux précieux

- 1/4 cash rémunéré

Avec un portefeuille « Ivy » :

- 1/5 actions américaines

- 1/5 actions étrangères

- 1/5 obligations

- 1/5 matières premières

- 1/5 immobilier

Le second semble plutôt mieux diversifié que le premier n’est-ce pas?

C’est ce que nous allons voir.

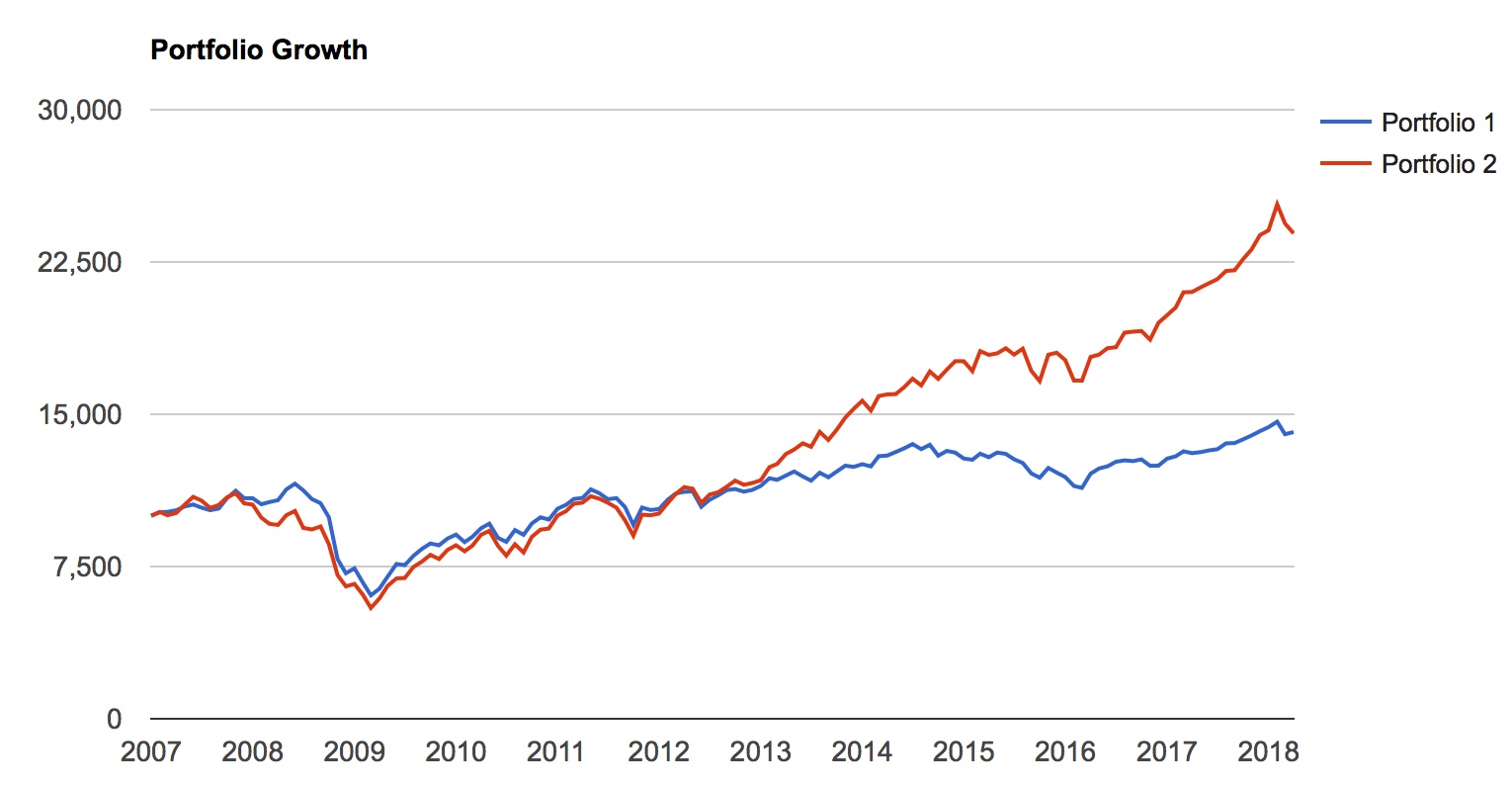

En rouge la performance du portefeuille permanent « classique », en bleu le « Ivy portfolio » :

Et quelques données plus précises sur les deux portefeuilles :

Comme vous pouvez le voir ici (et assez contre intuitivement si on se contente de simplement lire les allocations), le Ivy Portfolio (qui semble pourtant à première vue mieux diversifié) se retrouve en fait avec une performance deux fois inférieure au portefeuille permanent! Et en prenant beaucoup plus de risques puisque là où la pire année du portefeuille permanent n’est que de -2.98%, la pire année du Ivy portfolio (2008) est quant à elle de -31%!

Alors quelles conclusions peut-on tirer de tout cela?

1/ Ce n’est pas parce que quelque chose semble logique et intuitif en bourse que cela fonctionne (il faut tout tester)

A première vue ajouter de l’immobilier papier à un portefeuille boursier déjà bien équilibré (tel que le portefeuille permanent) semble ne pouvoir être qu’une bonne idée (plus de diversification = moins de risques et plus rendements, n’est-ce pas?)

FAUX (comme dirait un célèbre youtubeur).

Ici ajouter des choses déséquilibre le portefeuille et le rend à la fois moins stable et moins rentable… ce qui me conduit au point suivant.

2/ En bourse « plus » n’est pas forcement synonyme de « mieux »

Le Ivy portfolio est une approche (légèrement) plus complexe que le portefeuille permanent en 25/25/25/25 et pourtant elle est moins stable. Ajouter des degrés de complexité n’ajoute pas nécessairement de la performance en bourse (c’est même souvent le contraire).

Bien sûr il existe des portefeuilles un peu plus complexes ayant délivré des résultats supérieurs à ceux du portefeuille permanent (celui que je présente dans mon ebook par exemple). Mais chaque degré de complexité ajouté doit rester maitrisé et il doit être motivé par des raisons économiques valables, des recherches sérieuses, et les facteurs ajoutés doivent avoir historiquement bien fonctionné.

3/ En investissement, les petits détails comptent (beaucoup)

Vous vous demandez peut être pourquoi l’immobilier (que je recommande pourtant usuellement comme instrument de diversification), n’aide en rien le portefeuille ici? Et bien pour résumer, c’est parce que les investissements en immobilier papier (comme les REITS aux Etats-Unis ou les SIIC (sociétés d’investissement immobilier cotées) ne se comportent pas (du tout) comme de l’immobilier physique.

L’immobilier physique a un pouvoir de protection contre les krachs que ne possède pas l’immobilier papier (je vous prépare un article détaillé sur ce sujet pour la semaine prochaine). Donc malheureusement contrairement au mythe assez répandu sur internet du « investissez dans l’immobilier depuis chez vous » : non, vous ne pouvez pas récolter tous les bénéfices de l’immobilier physique… sans avoir d’immobilier physique.

Est-ce que cela veut dire pour autant que vous ne devez pas investir dans des foncières cotées? Absolument pas (j’en ai moi même dans mon portefeuille d’actions, j’avais déjà parlé par exemple sur le site de Realty Income), mais cela veut simplement dire que si vous pensez acheter un bon substitut d’immobilier physique en achetant ce genre de sociétés… l’histoire a prouvé que ce n’est pas le cas.

Le comportement des foncières cotées est plus proche de celui des actions que de celui de l’immobilier physique, donc si jamais il devait y avoir un krach boursier, la valeur de vos foncières cotées plongerait très probablement en même temps que celle de vos titres. La bonne manière de considérer « l’immobilier papier » est donc de le considérer plus comme du papier que comme de l’immobilier.

Le Ivy portfolio est-il pour autant à jeter?

Pas nécessairement. Car l’auteur du livre original étant quelqu’un d’intelligent : il avait anticipé que son approche pourrait connaitre des déconfitures imprévues (le livre a été écrit en 2007 si je ne dis pas de bêtises, et il se trouve que son approche en 20/20/20/20/20 avait excessivement bien fonctionné pré crise… et ensuite 2008 est arrivé et le portefeuille est tombé de -50%).

MAIS l’auteur avait inclut dans son livre une variante de cette approche qui impliquait de vendre certaines parties du portefeuille sous certaines conditions (sur une cassure de leur moyenne mobile à 10 mois pour les aficionados de l’analyse technique). Cette approche, bien qu’un peu plus complexe, permettait de se rapprocher davantage de la gestion « réelle » de fonds comme Harvard ou Yale dont les investissements sont ajustés en temps réel (même si encore une fois il ne s’agit que d’une très, très grosse simplification des méthodes réellement utilisées).

Voici le résultat du portefeuille modifié (le test n’est pas le mien ici car ce genre d’approche devient vite compliquée à tester sans logiciel approprié) :

Nous pouvons voir ici que cette approche modifiée a été beaucoup plus solide sur la période testée, elle a aussi été plus complexe à mettre en oeuvre, et si vous voulez en savoir plus sur tout cela je vous invite à lire le livre original, qui vous expliquera plus en détails la méthode utilisée.

Conclusion

Contre intuitivement, « plus » n’est pas toujours synonyme de « mieux » en investissement et le diable est souvent dans les détails, c’est pour cela que vous devez absolument savoir ce que vous faites lorsque vous placez votre argent, et bien comprendre les forces qui sont susceptibles de pousser un actif à la hausse ou à la baisse avant d’y investir (si c’est un sujet que vous souhaitez approfondir, vous pouvez commencer avec mon ebook par exemple).

Et pour la semaine prochaine je vous prépare un article détaillé qui reviendra plus en détails sur les différences clés qui existent entre l’immobilier physique et l’immobilier papier (comme je sais que c’est un sujet qui intéresse plusieurs d’entre vous!). Initialement je voulais inclure aussi cela dans cet article pour expliquer plus en détails pourquoi l’inclusion des foncières cotées dégradait la performance du portefeuille mais 1/ cela aurait donné un article fleuve assez lourd à lire et 2/ j’ai cruellement manqué de temps cette semaine pour réunir tout le matériel de recherche nécessaire (graphiques, études, etc).

En tous cas, vous avez déjà la réponse à la question « est-ce que l’immobilier papier aide à réduire les risques d’un portefeuille d’actions » (qui est « pas vraiment« ), et nous verrons plus en détails pourquoi la semaine prochaine!

Merci Pierre pour cet article et pour tous les autres que vous avez publiés sur ce blog. Je ne connaissais pas grand-chose à la Bourse avant de vous lire, mais je peux vous garantir que le contenu de votre site a accéléré ma formation.

Le sujet que vous abordez aujourd’hui (et sans doute celui de la semaine prochaine) m’intéresse beaucoup. Et me trouble aussi, à vrai dire. Il y a des organismes comme Test-achats Invest (Belgique) qui conseillent d’intégrer une part mineure d’immobilier papier dans son portefeuille d’investissement car, disent-ils, c’est un bon élément de diversification et « le marché immobilier réagit différemment de la Bourse et du marché obligataire aux aléas de la conjoncture ». De plus, quand on examine les bons fonds investis dans de l’immobilier européen, leur performance est plutôt honorable.

Déconseillez-vous les investissements en immobilier papier ou dites-vous plutôt que ça a son intérêt mais que ça ne constitue pas un substitut à de l’immobilier physique ?

Bonjour (et content que le site ait pu vous être utile dans votre formation!)

J’essaierai de répondre à cela de manière détaillée et argumentée dans l’article de la semaine prochaine, mais pour répondre à votre dernière question en quelques mots : je ne déconseille pas l’immobilier papier dans le cadre d’un portefeuille de titres diversifié (je reviendrai sur les performances de l’immobilier papier plus en détails).

En revanche effectivement, le propos de cet article est que l’immobilier papier reste un assez mauvais substitut au physique (dans le sens où prendre un tracker sur le secteur de l’immobilier ne donnera pas du tout les mêmes résultats à un investisseur que d’acheter des appartements en direct, et n’offrira que peu ou pas de protection contre les krach boursiers) ;

Cdt

Bonjour ,

Très intéressant .En effet la variation des cours de bourse des foncières cotées peut être énorme.Cependant vous oubliez une chose importante concernant ces REiT ,ce sont les dividendes.

Car si vous avez des REIT en portefeuille vous savez que l’objectif court terme est le versement régulier et surtout croissant des dividendes , la valorisation des parts quand à elle se mesure sur le long voir très long terme.

De plus si vous reinvestissez systématiquement ces dividendes ,vous avez la force la plus puissante de l’univers chère a Albert Enstein.

Attention toutefois à bien choisir vos REIT , mais les bonnes foncières cotées US sont nombreuses ,vous en avez cité une.

Merci pour le partage des connaissances

En effet, les Reits (de bonne qualité) sont de bons payeurs de dividendes! Le but de cet article était surtout de regarder si leur inclusion dans un portefeuille « tout actions » diminuait la volatilité ou non pendant les krachs (comme pourraient le faire des obligations ou de l’or par exemple) et la réponse est : pas vraiment.

Apres cela ne veut pas dire qu’ils ne méritent pas leur place dans un portefeuille qui a une approche « dividendes », mais simplement qu’ils sont un assez mauvais substitut à l’immobilier physique qui (comme je le détaillerai dans le prochain article), ne se comporte pas de la même manière pendant les chutes de marché (il résiste mieux généralement) ;

Cdt

Bonjour, excellent article.

Je pense que les REIT doivent être considérés comme une industrie. Dans le fonds, quand on achète un REIT, on achète des actions d’une compagnie immobilière qui loue des locaux ou des unités d’habitation. Ainsi, dans la repartition d’actifs, selon moi, il faut plus que regarder la géographie, il faut aussi regarder le type d’industrie. Par exemple, être diversifié et avoir des services financier, des telecoms, des minières, des industrielles, des biens de consommations, et des REIT c’est mieux. Ainsi, dans cet optique, le portefeuille Ivy est à 30% dans une seule industrie, le REIT. C’est clairement sur-pondéré et quand le crach immobilier et boursier est arrivé aux États-Unis en 2008, ça fessé fort metton.

Moi, dans mon portefeuille d’actions, j’ai 21 titres différents, dont 2 REIT, et ceux-ci valent 6.5% de la valeur total de mon portefeuille. Je ne pense pas, vu la hausse anticipée des taux d’intérêt au Canada et aux USA, qu’il faille sur-pondérer les REIT présentement.

Par ailleurs, il est possible que les grandes universités américaines détiennent directement de la propriété foncière qu’elles louent directement (par exemple, les residences étudiantes, des locaux d’enseignement, des laboratoires, des espaces muséaux, etc.) et qui soient incluent dans le 20% d’actif immobolier qu’elles détiennent.

Bonjour François,

Effectivement les écoles détiennent dans les faits du physique (ainsi que des investissements dans des secteurs comme le private equity), ce qui rend leurs portefeuilles difficiles à répliquer simplement par des particuliers ;

Cdt

Bonjour Pierre et merci pour cet article,

Je ne sais pas si ces éléments sont vraiment comparables et si on peut conclure qu’ajouter des foncières cotées au sein d’un portefeuille d’action nierait à sa performance globale. Il faudrait en effet comparer chaque classe d’actif des différents portefeuilles que vous avez présenté, ce qui n’est pas une mince affaire.

Lorsque l’on parle de foncières cotées, on voit souvent ce graphique publié par l’institut de l’épargne immobilière et foncière qui revient, vantant les performances des foncières, comme étant le placement ayant le plus fort TRI sur les trente dernières années (13,5%), suivi de près par le logement à Paris (10,3%) et les actions (8,2%).

A priori cela concerne uniquement la France, je ne sais pas si la réalité en est de même pour les placements américains…

Que pensez-vous de ces études et comment s’expliquer une baisse de performance globale d’un portefeuille en intégrant des REIT, alors qu’il s’agit à priori du placement le plus rémunérateur ?

Bonjour Yoann,

Bonnes questions effectivement, la réponse à cela étant assez longue et technique, j’y répondrai en détails dans le prochain article (qui devrait être publié dimanche ou lundi) ;

Cdt

Merci pour cette reponse precise et d’eviter la meprise de croire couvrir son portefeuille ou reellement le diversifier par ce moyen qui ne doit etre pris en compte dans la part action et non immobilier.

Mais en effet votre article ne s’illustre que depuis 2008 hors vous le dites vous meme il s’agit de voir la performance historique donc quid sur 20 , 30 40 ans?…

ensuite il faut absolument admettre que nous sommes a la fin d’un enorme cycle voir d’une revolution copernicienne sur les marché qui risque de passer par un cataclysme global… car quid de l’endettement mondiale? des diverse bulles ENORMES? de la fin historique du dollar ? de l’emergence de la blockchain? de bouleversement geopolitique au profit de la chine , russie , inde et autres ? de l’explosion de l’Euro qui n’est pas viable sans etre sauvé chaque mois par la bce , ect ,ect …

Ainsi comment sans etre un trader pro continuer a acheter des actions sur les sommets?

Dans quelle mesure doit on se debancariser? ou trouver des banques locales familiales avec bcp de fond propre?

Bien a vous

Bonjour,

Personnellement je n’adhère pas spécialement aux discours excessivement pessimistes concernant l’avenir de l’économie. Pour moi ne pas investir par crainte d’une catastrophe économique majeure c’est un peu comme ne pas travailler parce qu’un astéroïde géant pourrait frapper la terre a n’importe quel moment, ou une explosion nucléaire nous rayer de la carte. Si on considère ce genre d’événement on ne fait plus rien.

De plus historiquement rester optimiste a toujours payé (voir le livre « le triomphe des optimistes, 101 ans de données financières) et des investisseurs bien plus intelligents que moi comme (Buffett ou Munger) sont relativement sereins sur l’avenir de l’économie mondiale, donc je ne vois pas de raison d’être excessivement alarmiste.

Également les marchés actions sont montés malgré 2 guerres mondiales, plusieurs chocs pétroliers majeurs, et une des plus grandes récessions de l’histoire du capitalisme sur le siècle dernier, donc en général, ils sont plutôt résiliants. La seule chose qu’un investisseur puisse faire, c’est créer un portefeuille robuste et équilibré ; le reste, ce sont des événements sur lesquels nous n’avons pas le contrôle ;

Cdt

Vous ne m’avez malheuresement pas compris j’ai évoqué des faits precis et inedit (dette plus qu’ historique , dedollarisation, et hausse exponantielle avec les algos de trading ) de fin de cycle il n’est pas utile de riduculiser la discussion a evoquer des meteorites et pourquoi pas l’invasion extra terreste , bref

Ce que vous rappeler est evident et logique sur l’esprit positif , le rendement et la diversification, la question est de debattre du contexte ou les multinationales ont des reserves de cash et les etats ruinés…

Quel risk management face aux hausses excessives des indices majeurs?

Quel risque pour des planches a billet et les taux negatifs INEDIT ?

Ce sont des faits , pas la peine de les fuirs et de refuser d’en parler en m’insultant de « catastrophiste » LOL j’en evoquait le risque c’est tout

C’est dommage, je pensais que l’on pouvais discuter intelligemment et dans le respect mutuel

CDT

Bonjour mat,

Désolé si l’argumentaire semblait hors de propos, ce n’était pas le but, je me suis sans doute mal exprimé. Ma réponse est la réflection de la manière dont je perçois personnellement les choses par rapport à ce genre d’événements, et de la croyance que j’ai qui est que l’on ne peut pas prévoir le futur (ou les répercussions d’événements macroéconomiques trop complexes à l’avance).

Si on essaie d’anticiper des faillites ou des crises systémiques (à partir d’événements certes bien réels tels que les taux négatifs et une masse de dette importante), on tombe nécessairement dans une tentative de prédiction du prochain marché baissier (chose qui selon la plupart des recherches académiques est impossible à faire avec consistance).

Du coup personnellement je me contente de créer un portefeuille diversifié et équilibré et je mets de côté tout ce qui relève du prédictif (on peut dire que mon approche est semi passive sur cet aspect là) ;

cdt

Bonjour Pierre.

Merci pour ton super article qui m’a décidé à changer mes investissements. J’avais des SCPI dans mon assurance vie que j’ai revendu pour faire le portefeuille permanent.

J’avais des SCPI car je n’avais pas il y a quelques années les moyens d’acheter de l’immobilier en direct.

Je signe mon 1er investissement locatif dans un mois et je n’ai plus besoin de pierre-papier.

Bye bye le papier et bonjour l’immo direct et le portefeuille permanent!

Bonjour Olivier,

Je pense que vous avez fait le bon choix ; si vous avez bien fait les choses vous aurez sans doute des rendements supérieurs et une fiscalité plus avantageuse à long terme sur vos placements avec un mix d’immo physique et d’actifs papiers plutôt qu’avec simplement de la pierre-papier ;

Bien Cordialement

Hum….

Personnellement je dispose de parts de scpi en direct (pas sur assurance-vie) et elles se distinguent selon moi de fonds immobiliers cotés sur les places financières. Parler de pierre papier uniquement amène à un mélange des genres.

Chaque année, je sais, via les rapports annuels, ce que valent les immeubles et où ils sont situés. Ceux qui ont été cédés, achetés ou en réhabilitation.

Grâce à la valeur de retrait, je sais chiffrer trimestriellement la part immobilière de mon portefeuille immobilier indirect.

Et je suis engagé sur des SCPI réputées et solides (Corum, Immorente, …).

L’historique de SCPI comme Immorente indique clairement une résilience très satisfaisante lors des trois dernières crises qui ont eu lieu depuis 2000 sur les marchés financiers.

Leur TRI reste éloquent même s’il n’est pas époustouflant.