Faisant suite à l’article de la semaine dernière sur la place que doit occuper l’immobilier dans un patrimoine, j’avais évoqué le fait que l’immobilier papier (sous forme de fonds immobiliers cotés en bourse) n’est pas spécialement un bon substitut à de l’immobilier physique. Dans l’article de cette semaine nous allons voir plus en détails pourquoi l’un ne se comporte pas comme l’autre, et le placement que vous avez plutôt intérêt à choisir (en fonction de votre situation) entre l’immobilier papier et l’immobilier physique.

Ce que nous verrons ici :

- Ce qu’est la « pierre papier »

- Les avantages et inconvénients de chaque placement (immobilier physique et papier)

- Les rendements historiques de chacun de ces placements (lequel est le plus rentable?)

- Les risques de chacun de ces placements (l’immobilier protège-t-il des krachs?)

Table of Contents

Qu’est ce que la « pierre-papier? »

Acheter de l’immobilier papier (ou pierre papier), c’est tout simplement investir dans des parts de fonds cotés qui achètent de l’immobilier à votre place plutôt que d’investir dans de l’immobilier physique en direct. Le fonds dispose d’un large parc immobilier « réel » et vous reverse à intervalle régulier une partie des loyers sous forme de dividendes. En contrepartie le fonds ponctionne des frais de gestion (qui sont répercutés directement ou indirectement sur l’investisseur), et les parts du fonds peuvent être achetées et revendues librement (comme n’importe quel instrument financier dématérialisé).

Les principaux véhicules utilisés pour investir dans la pierre papier sont généralement les REITS (Real Estate Investment Trust), aussi appelés SIIC en français (Société d’investissement en immobilier cotée) qui sont cotés en bourse chaque jour comme des actions, et qui ont l’avantage d’être très liquides, et les SCPI (Sociétés civiles de placement immobilier).

Cet article portera essentiellement sur les REITS et les SIIC car ce sont les instruments les plus liquides et les plus simples à acheter et revendre pour un investisseur en immobilier papier (et parce que personnellement et pour les besoins de l’article, il m’a été beaucoup plus facile de réunir des données précises sur les REITS et les SIIC que sur les SCPI).

Tout d’abord commençons par les avantages et les inconvénients de chacun de ces investissements.

Immobilier papier : les avantages et les inconvénients

Les avantages de l’immobilier papier

- Pratique et peu chronophage : si on compare des foncières cotées que l’on peut acheter en quelques clics à un appartement qui nécessite du travail, que ce soit au niveau de la recherche de biens ou de la gestion des locataires, l’immobilier papier constitue évidement un investissement bien plus « passif » que l’immobilier physique.

- Meilleure diversification : là où votre risque est concentré sur un seul appartement et un seul locataire lorsque vous investissez dans l’immobilier en direct (car il est rare qu’en temps que particuliers nous puissions acheter un parc immobilier important d’un seul coup), dans le cadre d’une foncière cotée vous achetez une part d’un parc immobilier généralement vaste et diversifié, vous passez donc d’un risque qui repose sur les épaules d’un seul locataire à un risque diversifié.

- Rendements historiques intéressants : des titres comme Unibail-Rodamco ou Realty income ont historiquement rapporté des rendements très intéressants sur le long terme et plusieurs titres ont fait bien mieux que la moyenne des marchés actions sur la même période (un élément à prendre avec des pincettes cependant, nous verrons pourquoi ensuite)

- Dividendes élevés : les foncières cotées ont pour obligation légale de redistribuer une grosse partie de leurs profits à leurs actionnaires, ce qui veut dire que leur dividendes sont assez généreux. Il n’est pas rare de voir ce genre de société verser des dividendes compris entre 5 et 10% (5% sur les foncières de meilleure qualité, 10% si vous allez sur des titres plus « junk », le rendement étant encore une fois le miroir du risque à ce niveau la plupart du temps).

Les inconvénients de l’immobilier papier

- Aucun avantages fiscaux : là où l’immobilier physique est probablement un des investissements qui permet d’avoir le plus d’avantages fiscaux, ce n’est pas le cas de l’immobilier papier : vous serez imposé dès le premier euro de dividendes perçu (hors actions détenue dans le cadre d’un PEA bien sûr)

- Pas de possibilité de levier : investir dans des foncières cotées ne permet pas d’emprunter à moindre risque pour financer son investissement (c’est en revanche faisable sur les SCPI mais le processus est un peu compliqué)

- Pas de possibilité de faire une bonne affaire : comme dans le cas des actions, savoir ce que l’on fait permet d’ajouter des critères de qualité et de choisir au cas par cas des investissements qui vont maximiser le rapport risque/rendement du capital placé, hors faire de « l’appartement picking » (en fonction du secteur, potentiel, discount, etc) n’est pas possible dans le cas de la pierre papier : on s’en remet entièrement aux choix du fonds.

- Forte volatilité (à l’inverse de l’immobilier physique) : les REITs ont chuté de -50% en 2008, et ce genre de déconfiture leur est malheureusement arrivé plusieurs fois au cours de l’histoire (nous reviendrons en plus en détails sur ce point dans la seconde partie de l’article)

Immobilier physique : les avantages et les inconvénients

Les avantages de l’immobilier physique

- Possible recours à l’effet de levier financier (rendements potentiellement infinis) : C’est l’atout principal de l’immobilier physique : vous pouvez emprunter relativement facilement pour en acheter, et vous utilisez ainsi l’argent de la banque (et des locataires) pour payer votre bien. C’est un avantage majeur par rapport aux REITs ou aux SIIC.

- Avantages fiscaux : je l’ai déjà expliqué dans de précédents articles mais actuellement je paie zéro impôts sur mes loyers perçus (cela ne veut pas dire que j’ai 0 frais attention), néanmoins cela me permet d’avoir une fiscalité plus légère que celle que j’aurai avec de la pierre papier (et ce tant que n’ai pas remboursé mon bien : pratique pour se créer un patrimoine en démarrant de zéro).

- Faible volatilité par rapport aux actions (si vous faites bien les choses) : les prix de l’immobilier physique (dans les bons secteurs) bougent moins fortement que ceux des actions, c’est en partie pour cela que les banques prêtent sans problème pour acheter de l’immobilier, mais pas pour acheter des titres (attention cependant, un investissement immobilier dans un mauvais secteur ou sur un mauvais bien est néanmoins toujours susceptible de vous faire perdre beaucoup d’argent).

- Vous pouvez y habiter (ou y loger un proche) : évident je sais. Ce facteur est peut être plus d’ordre psychologique mais je trouve qu’avoir un (ou plusieurs) toits disponibles avec notre nom dessus en cas de besoin est tranquillisant.

Les inconvénients de l’immobilier physique

- Chronophage : Probablement l’inconvénient principal par rapport à l’immobilier papier. Vous pouvez certes déléguer pas mal de choses (comme la recherche de locataires et les visites), mais vous devrez toujours (dans une certaine mesure), vous occuper de vos biens. Personnellement, j’ai mes biens en gestion dans 3 agences différentes et jusqu’ici aucune ne m’a donné 100% de satisfaction (ils font des erreurs et vous devez passer derrière eux).

- Frais d’entretien (et dépenses imprévues) : Là où vous vous contentez d’encaisser les dividendes sur de la pierre papier, dans le cas de l’immobilier physique vous aurez parfois à sortir le chéquier, que ce soit pour un chauffe-eau qui casse, un dégât des eaux, ou un meuble de cuisine défectueux. Cela peut être couvert par votre cashflow mais il faut prévoir dès le jour 1 de votre investissement que vous devrez de temps en temps passer à la caisse.

- Dépendant de l’emplacement (faibles risques en zone tendue) : si le secteur où est situé votre bien devient subitement moins attractif pour une raison X ou Y, votre bien peut perdre de la valeur, ou vous pouvez avoir des difficultés à trouver des locataires (un risque que vous n’avez pas à subir avec de la pierre papier).

- Concentration du risque loyer : si vous n’avez qu’un seul appartement en investissement locatif, tout votre risque est concentré sur un seul locataire. Si il ne paie plus : vous n’avez plus de rentrées d’argent (heureusement il existe des assurances loyers impayés et même sans cela, usuellement les impayés sont rares). Néanmoins c’est un risque qui n’existe pas sur fonds diversifié (personnellement je le réduit en diversifiant sur de petites surfaces).

Immobilier physique ou immobilier papier : quel est le plus rentable?

C’est une question que l’on me pose souvent, et c’est une question à laquelle il est aussi très difficile de répondre, car cela dépend de beaucoup de facteurs.

Rendements historiques de l’immobilier papier

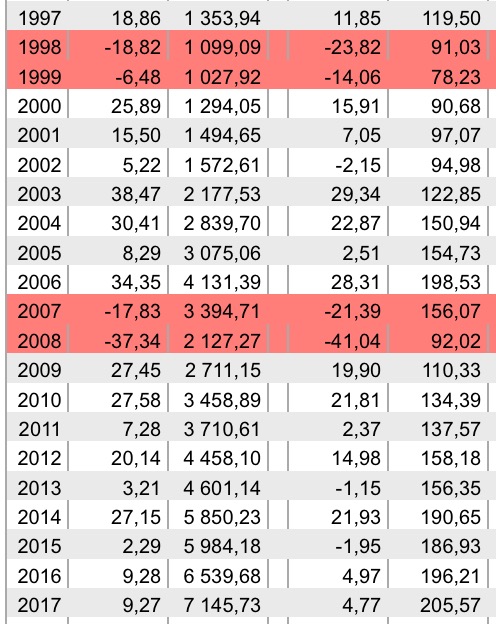

J’ai calculé la moyenne des rendements annuels de l’indice immobilier FTSE NAREIT depuis 1972 et la moyenne est ressortie à 11.77% par an ce qui est quelques points au dessus de la moyenne de l’indice actions S&P 500 sur la même période (sans grande surprise, les rendements ont été très bons au cours de ces 30 dernières années).

Cependant, cela ne veut pas dire que vous devez attendre 12% par an d’un investissement dans les REITS aujourd’hui. Pourquoi? Parce que sur les 30 dernières années nous avons connu un macrocycle particulier de baisse continue des taux d’intérêts qui a été particulièrement bénéfique à l’immobilier (baisse des taux = financement moins cher à crédit = hausse de la demande = hausse des prix). Si l’immobilier papier a été extrêmement rentable sur les 30 dernières années, rien ne dit que ses rendements futurs seront aussi élevés dans un environnement de hausse des taux (hausse des taux qui a déjà commencé aux Etats-Unis).

Attention cependant : cela ne veut pas dire non plus que la hausse des taux va forcement détruire complètement les rendements de vos REITS, car hausse des taux = économie forte = possible inflation = pression haussière sur les prix et les loyers et demande locative dynamique. La hausse du prix des REITS (ou non) ne sera donc pas uniquement déterminée par la hausse ou la baisse des taux, mais aussi et surtout par la vitesse de croissance de l’inflation et de l’économie comparativement à la vitesse de croissance des taux d’intérêts (n.b : je vous avais dit que la question était compliquée…).

Rendements historiques de l’immobilier physique

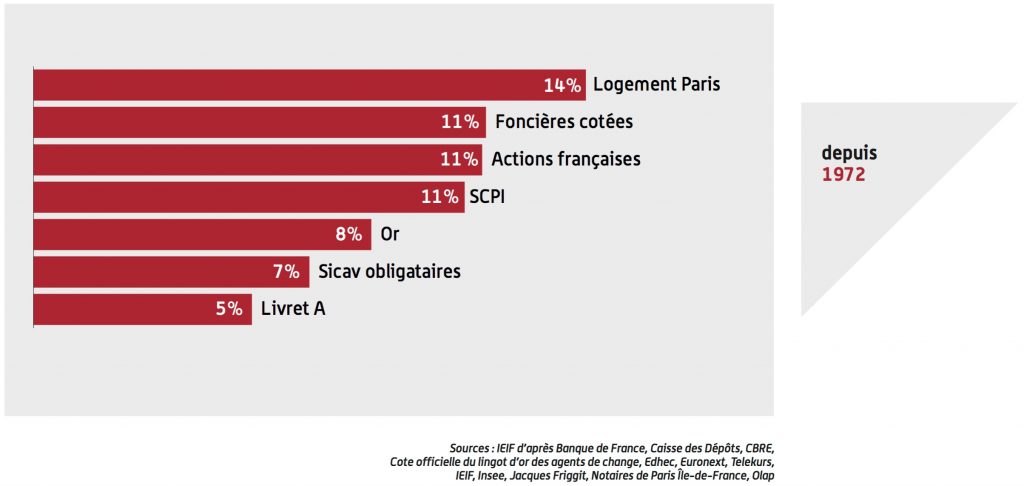

Ici ça se corse car il est plus difficile d’avoir des données fiables et objectives (à plus forte raison en province) sur l’immobilier physique, car celui-ci est en fait composé de dizaines de « sous marchés » locaux. Néanmoins j’ai trouvé ce graphique qui reprend les rendements de différents placements selon l’IEIF depuis 1972 et qui intègre l’immobilier physique parisien (données issues ici des notaires de Paris) :

Sans grande surprise : l’immobilier physique Parisien a explosé les rendements de tous les autres placements (notez également le Livret A à 5% sur le graphique : c’était la belle époque). Cependant encore une fois, penser que l’immobilier parisien continuera à s’apprécier au rythme fou de ces 30 dernières années semble peu réaliste (surtout au vu de la relative absence de hausse des salaires sur la dernière décennie. Si cela devait continuer à ce rythme dans le futur, les résidents de la capitale devront bientôt tous se loger dans ses placards à balais…)

De plus, Paris est loin d’être le modèle d’une ville française « typique ». Autant dire que cela ne nous aide pas beaucoup pour savoir combien nous serons susceptibles de toucher sur nos placements en immobilier physique dans le futur ; la question se pose donc…

Comment faire une projection de rendements réaliste sur un placement en immobilier physique?

Faire une projection fiable et précise est difficile, dans le sens où personne ne peut prévoir le futur. Ceci dit vous pouvez faire une estimation grossière en prenant simplement le taux de rendement obtenu sur votre placement immobilier + l’inflation. Par exemple, vous obtenez 7% de rendement (brut) sur votre appartement et vous ajoutez la moyenne de l’inflation à long terme (autour de 2 à 3%) et vous obtenez 9 à 10% de rendement (brut) attendus sur votre investissement locatif.

Bien sûr vous devez ensuite calculer les rendements nets et nets nets pour obtenir le rendement réel (retrancher les charges, les taxes, les travaux, l’imposition, les frais divers, etc…).

Ce qui vient biaiser l’équation en faveur de l’immobilier physique c’est que vous pouvez leverager tout cela.

Par exemple si vous achetez à crédit un appartement à 100 000 euros qui rapporte 6000 euros de loyers par an et que vous mettez 10 000 euros d’apport d’ans l’opération, la rentabilité (brute) de vos 10 000 euros est de 60% par an (6000/100 000). Même si la moitié passe en frais vous avez toujours une rentabilité (nette) pessimiste de 3000/100 000 = 30% par an.

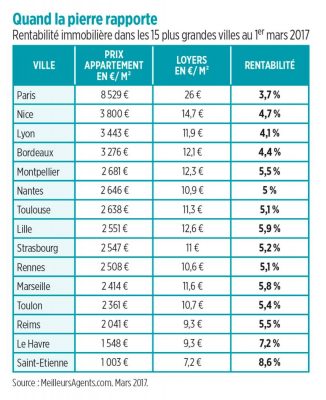

Vous aurez du mal à obtenir ces rendements en investissant vos 10 000 euros dans des foncières cotées. En contrepartie c’est beaucoup de travail. Et actuellement le bien typique (non négocié et en plein centre ville) aura plus de chances de vous rapporter du 2% ou 3% net (non leveragé) que du 6% ou du 10% comme en témoigne le tableau des rentabilité brutes moyennes par ville suivant :

D’où l’intérêt de se former et de ne pas investir au hasard, sous peine de se retrouver soit avec un bien trop peu rentable (4% de rentabilité brute = 2% ou moins de rentabilité nette « réelle » une fois les frais déduits), soit avec un bien trop risqué (mauvais choix d’emplacement qui rend l’investissement dangereux).

Immobilier physique et papier : Quelle protection contre les krachs boursiers?

C’est ici que les choses deviennent intéressantes.

Selon plusieurs études l’immobilier physique est faiblement corrélé aux marchés actions. Ce qui veut dire qu’il constitue à priori une bonne protection contre les krach boursiers. Voyez plutôt :

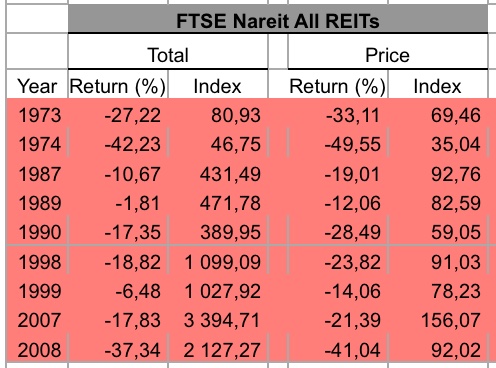

A l’inverse, l’immobilier papier quand à lui est plutôt corrélé aux cours de la bourse. Les REITs n’étant rien de plus que des actions immobilières, il semble qu’elles se comportent plus comme des actions que comme de l’immobilier, et lorsque les bourses plongent, les REITS ont tendance à plonger avec elles. Voici une compilation des pires années pour les REITS depuis 1972 :

Vous pouvez voir ici des chutes de prix de -33% et -49% durant le krach boursier de 1973/1974, une chute de prix de -19% durant le krach de 1987, et des chutes de -21% et -41% respectivement durant le krach boursier de 2007/2008. Ceci explique en grande partie pourquoi l’ajout de REITs dans un portefeuille boursier « global » (tel que le Ivy portfolio que j’avais présenté précédemment) ne diminue pas beaucoup son risque : avoir un portefeuille boursier 50% REITS / 50% actions, c’est presque comme avoir un portefeuille 100% actions (i.e. : les REITS ne feront pas « matelas » pendant les crises).

Faut-il éviter l’immobilier papier pour autant?

Non, pas du tout. Dans le cadre d’un portefeuille d’actions à dividendes croissants par exemple, intégrer des REITs peut faire sens. La corrélation moyenne des REITs avec les actions oscille entre 60 et 80% ce qui veut dire qu’elle est forte mais imparfaite (par exemple pendant les années 2000/2001, avoir des REITs en portefeuille vous aurait bien protégé de la bulle internet, qui était un krach boursier sectoriel). En revanche les REITs ne vous protègeront pas d’un krach boursier structurel et global (alors que l’immobilier physique si, toutes choses étant égales par ailleurs).

Conclusion

Alors pierre papier ou immobilier physique, quelle est la meilleure option?

Dans une perspective de diversification et de réduction des risques sur votre patrimoine global, l’immobilier physique est une meilleure option (de plus vous pouvez le leverager pour obtenir des rendements impossibles à atteindre avec la pierre papier, et vous aurez des avantages fiscaux que vous ne pourrez pas obtenir ailleurs).

Dans une optique d’économie de temps et si vous ne souhaitez pas avoir recours à l’emprunt bancaire pour financer vos investissements, investir dans les foncières cotées peuvent être une alternative tout à fait viable, mais attendez vous à de fortes fluctuations de prix lorsque les marchés boursiers seront malmenés. Également ne prenez pas pour argent comptant les rendements des 30 dernières années : les REITS ont certes fait mieux que les actions, mais usuellement sur du très long terme, les actions battent les REITs (et c’est parce qu’on ne peut être sûr de rien à l’avance qu’il est important de construire un portefeuille d’actions équilibré et diversifié entre différents secteurs).

En espérant que cet article vous ait permis d’y voir un peu plus clair sur la question ; pour résumer investir dans l’immobilier (qu’il soit papier ou physique) reste quoi qu’il advienne une bonne idée sur le long terme, cependant, n’attendez pas de vos REITS qu’ils se comportent aussi bien que de l’immobilier physique durant les périodes boursières difficiles.

Merci pour cet éclairage fort ineteressant. Je suis du même avis qui est de na pas attendre le même retour des REITs ou SIIC face à l’immobilier physique. Cependant un portefeuille équilibré construit avec deux ou trois REITs peut faire l’affaire.

Aussi, lorsqu’on décide de voyager ou tout simplement d’aller vivre une aventure ailleurs lorsqu’on possède de l’immobilier physique, Il faut penser aux frais de gestions en cas de location par une agence ou tout simplement une revente.

Cdlt,

Bonjour Thierry,

Effectivement les individus très mobiles géographiquement auront peut-être moins de contraintes avec des investissements « papiers » qu’avec du physique (on peut toujours déléguer la gestion de ses biens bien sûr, mais d’expérience, trouver une personne de confiance qui gèrera l’intégralité d’un patrimoine immobilier à notre place pour une somme raisonnable et en effectuant un suivi de qualité n’est pas toujours chose facile) ;

Cdt

MERCI POUR CES PRECISIONS FORTES UTILES!

Cepandant que pensez vous des trackers notamment en immobilier qui bien qu’etant avant tout des produits bancaires… permettent parfois le levier , d’investir a moindre frais , et d’avoir un produit precis ou global ,

Que penser des fonds immobiliers que l’on peut placer dans une assurance vie en unités de compte?

et des scpi? afin de faire un tour exhaustif de cette question immobiliere ,

Bien a vous

Bonjour Mat,

Les fonds immobiliers côtés ou les trackers immobiliers sont simplement composés d’un mélange de REITs, donc l’analyse de cet article est valide aussi pour ces fonds (ils se comportent généralement plus ou moins de la même manière). L’indice nareit utilisé ici est lui même le benchmark de beaucoup de trackers immobiliers.

Concernant les scpi je n’y ai jamais investi personnellement donc je ne suis pas le plus qualifié pour répondre aux questions qu’il y a dessus, néanmoins j’ai une préférence pour le physique simplement parce qu’il est possible d’investir avec des rendements supérieurs, d’avoir un meilleur contrôle sur ses placements, et de defiscaliser une grosse partie de ses loyers en faisant des travaux etc. (plus les scpi ne sont souvent pas très liquides ce qui peut poser problème à la revente) ;

Cdt

Merci pour cette reponse ,

pour les trackers si je puis me permettre de rappeler il y a tout de meme une difference a savoir que ce sont des produits de banque donc pour aller dans votre sens , il est ainsi surement plus judicieux de posséder directement les titres meme si les trackers peuvent etre tres utiles pour d’autres secteurs

Cdt

Bonjour,

Je n’ai pas de Reits ni de SIIC mais j’ai des Scpi. Je les ai acquis à travers mon assurance vie. La revente est assurée, l’imposition est douce et les rendements tournent autour de 3,50% nets.

C’est un bon plan pour de l’épargne sécurisée mais je préfère quand même l’immobilier physique et la bourse pour mes investissements.