Si vous lisez la presse financière ces derniers temps, vous aurez sans doute noté que la hausse des taux d’intérêt qui a lieu en ce moment est largement perçue comme une mauvaise chose.

Si il est vrai que la hausse des taux peut avoir des impacts négatifs à court terme, cela peut être un atout considérable pour vos placements sur le long terme.

En fait, des taux plus élevés (et des prix plus bas) sont une chance pour les nouveaux investisseurs. Voyons un peu plus en détails pourquoi.

Le problème numéro 1 ces dernières années…

Quand j’ai démarré en bourse, il était relativement simple de trouver des titres qui payaient 4 à 5% par an.

En fait le CAC 40 lui même payait autour de 4% de dividendes il n’y a pas si longtemps de cela (d’ailleurs, si vous lisez certains de mes plus vieux articles, vous pourrez trouver certaines des estimations un peu dépassées aujourd’hui… tant les rendements ont chuté dernièrement).

Peut être avez-vous même connu la période où les Livrets A payaient 4% (avec zéro risque), un temps hélas depuis longtemps révolu.

Cette baisse générale des rendements est devenue un problème pour les investisseurs qui démarraient ces dernières années, voyez plutôt les rendements de l’indice S&P 500 début 2022 :

Bien entendu, comme je l’ai présenté dans de précédents articles, il est toujours possible de trouver du rendement pour les investisseurs malins (j’ai posté des exemples de titres payant entre 8 et 10% dans lesquels j’ai moi même investi récemment).

Mais soyons honnêtes : les choses sont plus faciles pour les investisseurs de rendement quand les taux d’intérêt ne sont pas proches de 0%.

Ceci parce que le niveau de ce qu’on appelle en finance le « taux sans risque » donne aussi la référence de ce qu’un investisseur est en droit d’attendre sur des actifs plus risqués (dont les rendements sont définis par le taux sans risque + une prime de risque).

Et justement, comme nous allons le voir dans la suite, ces « taux sans risque » sont en train de remonter de manière substantielle. Voyons comment cela peut être positif pour vos finances.

L’impact d’un pourcent en plus sur vos finances

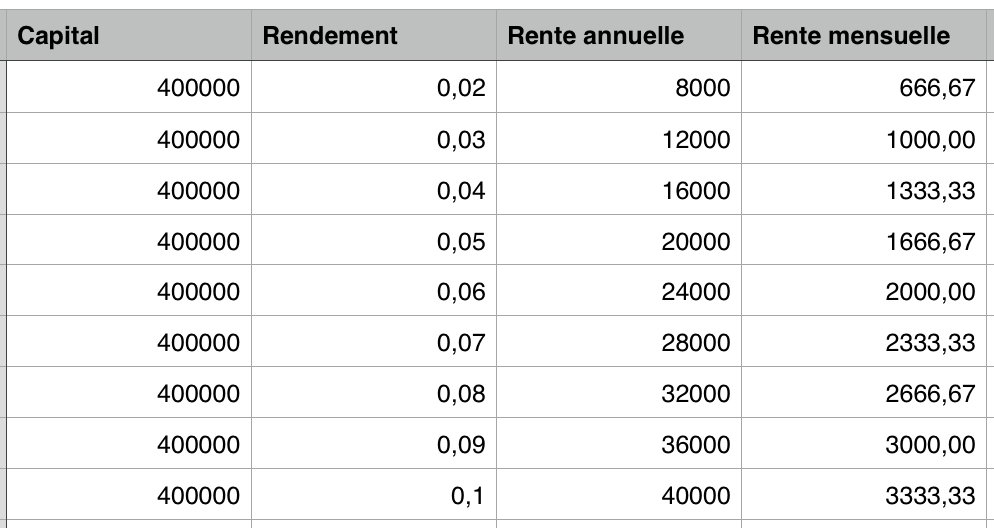

J’avais précédemment posté dans mon article « vivre sans travailler » des tableaux présentant les montants en capital qu’il vous faudra pour dégager un revenu correct sur vos placements.

Voici par exemple un tableau des rentes mensuelles que l’on peut générer en plaçant 400 000 euros entre 2 et 10% par an :

Comme vous pouvez le voir, un pourcent en plus peut se traduire par plusieurs années d’épargne de gagnées pour un investisseur, donc des taux plus hauts, si vous avez du capital à investir aujourd’hui ne sont pas forcement une mauvaise chose à long terme.

Avec le S&P 500 à seulement 1.5% de rendement, il restait relativement simple de se bâtir un portefeuille boursier de qualité qui payait entre 3 et 4%. Vous pouvez trouver des exemples concrets de cela dans mes rapports annuels.

Si les rendements remontent entre 2 et 3%, il sera sans doute plus facile de se construire un portefeuille qui paie entre 4 et 6%, pour les investisseurs dont le rendement est le principal objectif.

Et comme vous pouvez le voir sur le tableau cela peut suffire à faire la différence entre un complément de revenus, et un salaire qui permet de vivre décemment (en fonction de votre lieu de résidence et de votre train de vie, bien entendu).

Des obligations qui payent à nouveau

Un autre impact important de cette hausse des taux est celui sur une classe d’actif que j’ai beaucoup critiqué sur le site pour la faiblesse de ses rendements au cours de ces dernières années. Il s’agit des obligations.

Avec les taux négatifs, le placement à faible risque par excellence payait des rendements négatifs, et il faisait donc relativement peu de sens d’en avoir (hors diversification dans des cas exceptionnels).

Actuellement nous avons le pire contexte possible pour les obligations : une inflation élevée, et une hausse des taux. Ce n’est pas (du tout) une bonne classe d’actif à détenir dans le présent contexte, mais cela pourrait changer rapidement si les gouvernements parviennent à endiguer l’inflation.

Voyez plutôt où en sont aujourd’hui les taux des obligations américaines à 10 ans :

Les obligations à 10 ans américaines paient désormais quasiment 3%, ce qui est plutôt élevé pour un taux jugé « sans risque » à l’échelle de ces dernières années.

Bien entendu, tant que l’inflation reste autour de 8%, votre taux réel reste autour de -5%, mais si les gouvernements arrivent à endiguer l’inflation (et historiquement il y arrivent en général), cela pourrait déboucher sur un taux de départ intéressant pour les nouveaux investisseurs (ou pour ceux qui rebalancent leur portefeuille régulièrement).

Avoir une partie en obligations dans votre portefeuille qui paie 3 ou 4% est beaucoup mieux que d’avoir une partie en obligations qui paie littéralement 0%.

Dans l’intervalle, la tendance haussière sur les taux (et baissière sur les prix) a plus de chance de persister que de se retourner tant que l’inflation est au rendez-vous, et pourrait pousser les rendements des obligations vers de nouveaux sommets.

Conclusion

Beaucoup d’investisseurs ne pensent actuellement qu’aux cotés négatifs de la hausse des taux d’intérêt, mais si vous êtes un investisseur long terme, celle-ci pourra (à terme), offrir des avantages certains.

Si vous avez un portefeuille boursier sur lequel l’impact de la baisse des prix actuelle est resté mesuré, et que vous pouvez réinvestir votre capital (et vos dividendes) à des taux plus élevés : les chances sont que vous ne devriez pas trop mal vous en sortir sur le long terme.

Chaque cycle et chaque contexte économique présente à la fois des risques sur certaines classes d’actifs et secteurs, et des opportunités sur d’autres.

En temps qu’investisseur, votre mission est de naviguer au mieux dans un contexte général changeant, et de toujours savoir positionner au mieux vos investissements.

Bonjour. Le pb avec des taux d’intérêt plus élevés c’est que l’immobilier va baisser. Ensuite, si le taux d’intérêt sans risque est plus élevé que le taux de croissance du PIB, alors les entrepreneurs vont avoir plus de mal à trouver du capital. Les actions vont baisser. Et elles auront plus de mal à servir des dividendes. C’est donc l’investisseur en obligations qui va gagner. Mais pas celui en actions.

J’avais déjà expliqué dans un précédent article qu’une hausse des taux n’est pas forcement synonyme de baisse des actions (contrairement au mythe boursier populaire) : https://plus-riche.com/hausse-des-taux-actions ; de plus il faut ajouter dans l’équation l’inflation élevée (qui est très mauvaise pour le prix des obligs) ; Cdt

Le value investing a de beaux jours devant lui