Que vous soyez déjà un investisseur avec quelques années d’expérience ou un parfait débutant, nous allons voir dans cet article 7 trucs qui vous permettront de gagner plus d’argent en bourse (et de booster vos performances).

Nous nous placerons ici dans la perspective d’un investisseur long terme (et pas dans une optique de spéculation), qui souhaite maximiser ses dividendes et ses retours boursiers dans la durée.

Table of Contents

1/ Maximisez vos contributions mensuelles

Celui-ci est peut être le plus évident de cette liste, mais convient d’être rappelé : vos rendements ne sont pas seulement dépendants de combien un placement rapporte en %, mais aussi et surtout de combien vous êtes en mesure de placer dessus chaque mois.

En fait, dans les premières phases de constitution de votre portefeuille boursier, le montant de vos contributions mensuelles aura plus de poids dans vos résultats que le taux d’intérêt auquel vous placez. Un exemple concret :

En quelques chiffres donc :

- 100 euros/mois placés à 10% pendant 10 ans vous rapporteront 21 000 euros

- 200 euros/mois placés à 10% pendant 10 ans vous rapporteront 42 000 euros

- 100 euros/mois placés à 20% pendant 10 ans vous rapporteront 37 000 euros

Doubler le montant de vos contributions vous fera donc gagner plus d’argent que de doubler le taux d’intérêt auquel vous placez (du moins les premiers temps).

Voici quelques autres exemples pour illustrer ce phénomène :

- Augmenter vos contributions de 10% (110 euros à 10% pendant 10 ans) = 23 141 euros

- Augmenter votre rendement de 10% (100 euros à 11% pendant 10 ans) = 22 300 euros

- Augmenter vos contributions de 50% (150 euros à 10% pendant 10 ans) = 31 550 euros

- Augmenter votre rendement de 50% (100 euros à 15% pendant 10 ans) = 28 000 euros

La bonne nouvelle, c’est que si vous n’avez pas forcement le contrôle sur les rendements auxquels vous placez en bourse (vous pouvez rentrez sur une année à +30% comme 2019 ou sur une année à -6% comme 2018), vous avez toujours le contrôle sur les montants que vous choisissez de placer en actions (et ailleurs).

Un second facteur crucial sur lequel vous avez un total contrôle (et qui peut vous faire gagner plus d’argent dans la durée) : c’est le montant des frais que vous payez pour investir.

2/ Réduisez les frais au minimum

Que vous soyez un investisseur en fonds (trackers et ETFs) ou en actions en direct : réduire les frais (de courtage et de gestion) au minimum est essentiel pour maximiser les performances de votre compte de bourse.

Voici par exemple un tableau présentant l’impact de 2% de frais prélevés annuellement :

Si vous payez 1 à 2% de frais annuels pour vos passages d’ordres (ou en frais de gestion), vous pouvez gagner instantanément 1 à 2% en plus chaque année simplement en changeant de courtier (et en optant pour un courtier low cost tel que Degiro).

Il existe en effet aujourd’hui des fonds avec 0 frais de gestion, et des courtiers avec des frais de courtage à 2 chiffres après la virgule (0.04%, c’est le cas par exemple de Degiro). Pensez à privilégier ces options pour obtenir de meilleures performances sur le long terme.

(P.S : Attention toutefois avant de vous lancer (#disclaimer), l’investissement est une activité qui implique des risques bien réels de pertes en capital, aussi soyez sûr d’être dûment formé et préparé avant d’envisager de passer à l’action).

3/ Investissez au bon endroit

Soyez sélectif dans vos choix de fonds d’investissement ou d’actions. Dans les faits, la majorité des gérants de fonds sous performent leur indice boursier de référence, et la majorité des actions font moins bien que la moyenne du marché.

Voici par exemple la performance moyenne des actions américaines entre 1994 et 2016 :

Ce que nous dit ce graphique c’est que :

- En ratant le top 25% des meilleures actions, la performance obtenue était de -5.2%.

- En ratant le top 10% des meilleures actions, la performance obtenue était de 2.9%.

Ce qu’il faut retenir de cette étude concrètement, c’est qu’il faut être sélectif. En achetant une action “un peu au hasard”, il y a 75% de chances de réaliser une performance à long terme négative (et 90% de chances de se retrouver avec des rendements inférieurs à 3%).

Les chances de choisir de mauvais titres (et de mauvais fonds) sont donc par nature assez élevées (c’est pour cela que tout le monde devient pas riche « facilement » avec les marchés, et qu’il est important de se former avant d’envisager d’investir des sommes conséquentes).

Mais voyons dans la suite quelques trucs utiles pour éviter de se retrouver avec ces 75% de sociétés aux rendements négatifs en portefeuille.

4/ Achetez des sociétés en croissance

Nous serons d’accord pour dire que ce point est logique, mais vous seriez surpris de voir le nombre de gens qui ignorent ce critère en bourse.

Si vous voulez obtenir des résultats supérieurs à la moyenne du marché, vous devez viser en priorité des titres qui ont une croissance plus dynamique que la moyenne du marché.

Si à court terme les cours boursiers peuvent sembler fluctuer de manière hasardeuse, sur le long terme, ils suivront dans 100% des cas les résultats de l’entreprise. Ce qui veut dire que si vous investissez dans des entreprises qui ne grossissent pas, vous n’aurez que peu ou pas de rendement.

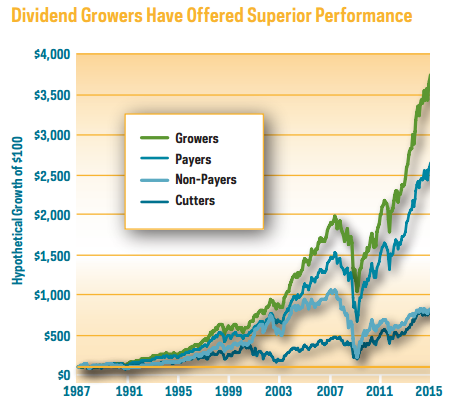

Si vous voulez un exemple plus concret de la différence qui peut exister entre les valeurs qui sont en croissance année après année et les autres, voici un petit graphique :

En bleu, vous pouvez voir les performances moyennes des bons payeurs de dividendes de la bourse américaine comparée aux entreprises qui n’en paient pas (les non payers), et à celles qui ont coupé leurs dividendes (les cutters).

En vert, vous pouvez voir la performance moyenne des sociétés qui ont augmenté leur cash-flow (et par ricochet leurs dividendes) année après année.

Comme vous pouvez le voir : les sociétés qui comportent une composante « croissance » génèrent des performances nettement supérieures aux autres.

5/ Ne surpayez pas

Si vous devez privilégier les valeurs capables de générer de la croissance dans le temps, vous ne devez pas payer n’importe quel prix pour cette croissance (c’est probablement la seconde erreur la plus courante après celle évoquée dans le point précédent).

Il arrive généralement un point sur les bonnes sociétés où tout le monde devient tellement convaincu que ce sont de bonnes sociétés qu’elles en deviennent « pricées pour la perfection » (c’est à dire que la majorité des opérateurs de marché devient tellement convaincue que cette société va continuer de grossir à l’infini qu’elle est prête à payer n’importe quel prix).

C’est un phénomène que l’on retrouve souvent durant les bulles spéculatives. On parle alors de « déconnexion avec les fondamentaux », car les attentes sur un titre deviennent de plus en plus irréalistes. Voici une citation de Warren Buffett à propos de ce phénomène :

« Les investisseurs qui achètent en période de surchauffe doivent reconnaitre qu’il faudra parfois des périodes de temps excessivement longues pour que la valeur de même la plus extraordinaire des sociétés ne rattrape le prix encore plus extraordinaire qu’ils ont payé. »

L’objectif premier en investissement doit donc être d’acheter de la croissance à prix raisonnable, dans le sens où une absence de croissance comme un prix excessif vous conduiront tous deux à de longues périodes de sous performance, et à de faibles rendements dans la durée.

6/ Réinvestissez intelligemment

Une fois que vous commencerez à investir, vous commencerez à gagner régulièrement des dividendes (du moins si vous investissez dans des sociétés qui choisissent d’en payer), ce qui veut dire que vous aurez régulièrement du cash qui arrivera sur votre compte de bourse.

Au début ces montants en cash seront modestes, mais ils commenceront ensuite à faire boule de neige, et vous pourrez faire le choix de les consommer maintenant ou de les réinvestir.

Les réinvestir permettra de racheter plus de titres qui génèreront eux même des dividendes, et donc d’accélérer votre vitesse d’enrichissement (via les intérêts composés).

Vous pouvez en plus optimiser ces réinvestissements. Sur la plupart des comptes de bourse, vous pouvez cocher une option de « réinvestissement automatique » des dividendes (les dividendes seront automatiquement réinvestis dans le titre qui les génère, si toutefois vous en générez assez pour acheter une part complète).

La seconde option est d’encaisser les dividendes en cash, et de réinvestir sélectivement ces dividendes (c’est ce que je fais personellement). Cela vous permet d’avoir un meilleur contrôle sur le prix payé, et de pouvoir réinvestir à bon compte dans les meilleures opportunités du moment.

7/ Commencez Maintenant

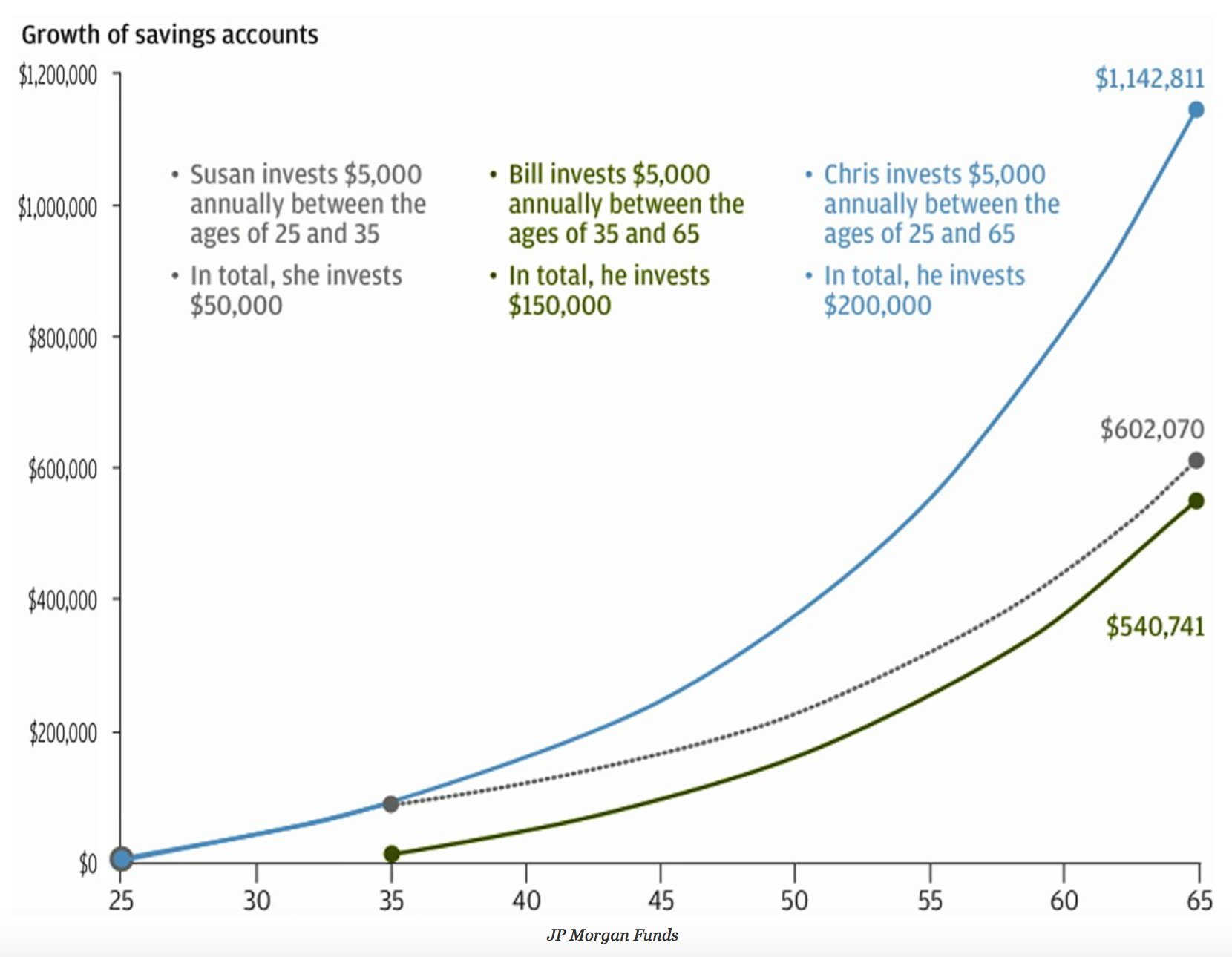

Voici un petit graphique intéressant présentant les profils de 3 investisseurs différents, Susan, Bill et Chris :

- Susan, en gris, investit 5000 dollars par an entre ses 25 et ses 35 ans, ensuite elle cesse d’investir et laisse son argent placé. Elle investit au total 50 000 dollars.

- Bill, en vert, investit 5000 dollars par an entre ses 35 et ses 65 ans. Il investit au total 150 000 dollars.

- Chris, en bleu, investit 5000 dollars par an entre ses 25 et ses 65 ans. Il investit au total 200 000 dollars.

L’enseignement clé ici est que, malgré un effort d’épargne supérieur : Bill ne rattrape jamais Susan (qui n’a épargné que 10 ans contre 30 pour Bill, et 50 000 dollars contre 150 000 pour Bill). Pour gagner le plus d’argent possible en bourse : commencer le plus tôt possible est donc un atout de taille.

(PS : Le but de ce graphique n’est pas de se dire que si l’on ne commence pas à 25 ans il est trop tard : le but est de montrer que dans l’absolu, se lancer aujourd’hui vous rapportera toujours plus d’argent que de remettre les choses à demain).

Conclusion

J’espère que vous aurez trouvé des choses qui vous seront utiles dans cet article.

Comme nous avons pu le voir ici : même sans être trop spécifique en ce qui concerne le choix de placement (ni trop descendre dans la complexité) : il y a déjà beaucoup de choses (simples) que vous pouvez mettre en œuvre pour booster les performances de votre portefeuille boursier.

Il y aurait sans doute beaucoup d’autres choses à dire concernant la partie sélection de titres (vous trouverez des choses plus approfondies à ce sujet dans la formation du site), mais considérer les différents éléments présentés dans cet article devrait déjà vous permettre de gagner quelques % en plus chaque année (et ce quelle que soit la stratégie que vous utilisez).

Hello,

Merci pour ce mail. Le contenu est très intéressant et j’appliquerai ces conseils à mes futurs investissements.

Bonne soirée.

Bonjour Barth,

Merci pour ce retour positif 😉

Bonjour,

merci pour ce nouveau mail, que penseriez-vous de l’utilisation d’une société civile de portefeuille pour investir en bourse. Malheureusement DEGIRO, ne permet pas de le faire, cela fait 2 ans qu’ils le promettent, mais ils ne font pas de compte titre pour personne morale. Et il faut donc se tourner vers bourse Direct, qui est plus cher.

Merci de votre retour,

Bonjour,

Il s’agit ici d’une solution qui est surtout intéressante pour les hauts à très hauts patrimoines. C’est également une solution qui est plus complexe au niveau de la mise en œuvre que des stratégies plus classiques, aussi je vous invite à vous rapprocher de votre fiscaliste/conseiller patrimonial afin qu’il puisse vous proposer une solution qui soit véritablement optimale pour votre situation (et pour votre niveau de patrimoine) ;

Bien Cordialement

C’est un excellent rappel qui s’enligne bien avec ma philosophie d’investissement. Le point #7 sur le temps est fondamental. Il faut aussi se le rappeler, que les premières années, ça pas l’air de monter beaucoup, mais qu’à un moment donné, l’effet boule de neige embarque vraiment et quand on récolte plus en dividende que ce qu’on cotise, ça devient très satisfaisant 🙂

L’aspect temporel, je vais essayer d’inculquer ça à ma fille aussi et lui ouvrir un compte d’investissement quand elle aura 18 ans et lui donner les premières cotisations de 5000$ par année, elle aura une grosse longeur d’avance pour sa retraite, ou aura une liberté financière qui lui permettra de se sortir d’un mauvais pas au besoin.

Bonjour François (et merci pour ce retour),

Effectivement, j’ai trouvé ce graphique de JP Morgan très parlant sur le sujet de l’importance du temps, de la discipline et de la patience en investissement.

Même de petites sommes mises au travail tôt dans la vie peuvent faire une grosse différence des années plus tard (et comme disait Churchill « Être économe, c’est très bien, mais c’est encore mieux quand vos parents l’ont été pour vous! » 😛 )

Bien Cordialement