Dans l’article de cette semaine j’aimerais répondre à une question que je reçois souvent : Comment investir quand on est jeune? (et où?)

Lorsque l’on démarre tout juste dans la vie active, on a l’avantage d’être plein de motivation et d’avoir du temps devant nous mais on a souvent tendance à :

- A/ Être sous capitalisé (car on a pas forcement eu le temps de se construire une épargne conséquente)

- B/ A manquer d’expérience en investissement

Et malheureusement cette combinaison d’éléments peut conduire à faire des erreurs (comme prendre des risques inconsidérés pour essayer de multiplier notre petit capital le plus rapidement possible, ou être au contraire complètement paralysé dans notre prise de décision par peur de perdre l’argent que l’on a durement économisé).

C’est pourquoi dans cet article j’aimerais partager avec vous 7 conseils pour commencer à investir quand on est jeune sur de bonnes bases. C’est parti.

Table of Contents

7 conseils pour bien investir quand on est jeune

1/ Éviter les « investissements casino »

Un « investissement casino » est un investissement à hauts risques réalisé dans l’espoir de multiplier par 2 ou 3 son capital en un minimum de temps avec une probabilité de perte de la somme placée supérieure à 90%.

Un investisseur jeune a tendance à être plus naturellement attiré par les paris risqués car ils sont excitants : voir son compte exploser à la hausse en quelques jours (et souvent tout reperdre derrière) crée un effet d’ascenseur émotionnel hautement addictif (le même qui pousse les gens à jouer à la roulette et à parier sur les courses de chevaux).

Le problème c’est qu’investissements excitants et investissements qui rapportent sont rarement synonymes.

La majorité du temps si un investisseur agit comme un joueur de casino, il obtient les mêmes résultats qu’un joueur de casino (et nous savons tous comment cela finit).

N’oubliez jamais quelles sont vos probabilités de gains sur un investissement et suivez toujours un plan.

Voici quelques réalités (difficiles) du monde de l’investissement :

- 98% des daytraders perdent de l’argent.

- les dividendes très élevés ne vous feront pas gagner plus (au contraire)

- les appartements très rentables sont souvent dangereux.

(et ce ne sont que quelques uns des nombreux pièges à éviter)

Pour réussir, suivez donc le conseil avisé du sage (et sexy) prix nobel d’économie Paul Samuelson :

2/ Éviter les placements qui ne rapportent rien

Paradoxal n’est-ce pas?

Dans le point précédent je conseillais d’éviter les investissements très risqués et dans celui-ci je recommande aussi d’éviter les investissements dits « sans risque », c’est à dire les comptes courants rémunérés, les livrets A, les PEL, et tout ce qui rapporte des taux d’intérêts misérables en général (sauf bien sûr si c’est dans le but de vous constituer une réserve de sécurité).

Pourquoi donc? Parce qu’en plaçant sur un support sans risque on place aussi sans rendement.

Tout l’intérêt de commencer à investir quand on est jeune, c’est d’avoir beaucoup de temps devant nous pour profiter de la force financière la plus puissante qui existe : les intérêts composés.

Petit exemple concret :

10 000 euros placés à 10% pendant 10 ans se transforment en 25 000 euros, pendant 20 ans en 67 000 euros, pendant 30 ans en 175 000 euros.

10 000 euros placés à 0.75% pendant 10 ans se transforment en 10 700 euros, pendant 20 ans en 11 600 euros, pendant 30 ans en 12 500 euros.

Une sacrée différence.

Ce sont des chiffres à garder en tête lorsqu’on décide de faire des placements dits « sans risque » : ce sont aussi des placements qui malheureusement ne vous feront pas non plus courir le risque de gagner de l’argent.

Vous aurez tout le temps de revenir vers des placements plus sécurisés plus tard dans votre vie si vous le souhaitez, mais en temps que jeune investisseur, votre intérêt sera de conserver une certaine agressivité dans votre stratégie si vous souhaitez vous bâtir un patrimoine important.

3/ Investir quand on est jeune : les 2 meilleures options

Trop de risques et vous risquez de perdre votre chemise (et vous ne dormirez surement pas très bien la nuit), pas assez, et vous n’exploiterez pas pleinement les deux meilleurs atouts du jeune investisseur : le temps et les intérêts composés. Alors que faire?

La meilleure option selon moi c’est d’investir dans des actifs rentables (donc risqués) en utilisant des stratégies d’investissement réduisant ces risques au minimum. Quels actifs rentables?

Les actions et l’immobilier essentiellement, car ce sont les véhicules d’investissement qui créent le plus de millionnaires chaque année (juste après l’entreprenariat comme vous pouvez le voir ici) :

Ils existent tous deux depuis des siècles et sont éprouvés par le temps, a mon sens vous n’avez pas vraiment besoin de faire dans l’exotisme, et vous concentrer sur ces 2 actifs vous permettra à long terme de vous construire un patrimoine massif sans prise de risque excessive (si vous faites bien les choses).

Pourquoi ceux là plutôt que d’autres?

Les actions présentent les meilleurs rendements à long terme, et sont donc de facto un placement de choix pour un jeune investisseur qui dispose de beaucoup de temps devant lui pour laisser fructifier son patrimoine sans avoir a craindre de rentrer au « plus mauvais moment » puisqu’en règle générale les rendements des marchés actions sur les périodes supérieures à 10 ans ne sont quasiment jamais négatifs (c’est arrivé une seule fois au cours du dernier siècle et il fallait avoir investi sur l’exact pic précédant le krach de 1929).

L’immobilier quant à lui permet d’emprunter de l’argent pour se constituer un patrimoine qui se paiera tout seul en démarrant de zéro. Tout ce dont vous aurez besoin c’est d’une bonne affaire, d’un montage solide, et de laisser le temps aux loyers de rembourser votre crédit.

4/ Penser à long terme

Souvent la motivation principale qui nous pousse à investir quand on est jeune (et même après) est la volonté de gagner un maximum d’argent en un minimum de temps.

Le problème, comme le répétait Benjamin Graham, c’est qu’en investissement on a généralement le choix entre s’enrichir lentement ou devenir pauvre vite. La différence entre ceux qui gagnent de l’argent et ceux qui en perdent passe souvent par l’acceptation ou le refus de cette réalité.

Augmenter son horizon d’investissement réduit significativement les chances de perdre de l’argent (comme je l’ai dit précédemment, en bourse les périodes de 10 ans perdantes sont excessivement rares et impliquent d’acheter pile sur un sommet historique majeur, et en immobilier la probabilité de perdre de l’argent est encore plus faible si vous faites un montage solide et que vous achetez un appartement bien situé au bon prix).

5/ Ne pas céder au chant des sirènes

Gagner de l’argent intéresse beaucoup de monde.

Et le niveau de connaissances en investissement des individus n’étant malheureusement pas toujours proportionnel a leur désir de gagner de l’argent, beaucoup d’entreprises à l’éthique pour le moins flexible se sont mises en devoir de profiter de cet écart en proposant un large panel de produits conçus spécialement pour délester les investisseurs novices de leurs économies.

Depuis que j’ai commencé à investir je me suis retrouvé malgré moi (et je ne saurais trop dire comment) sur les listes de dizaines de commerciaux qui m’appellent régulièrement ou spamment ma boite mail pour me proposer des investissements tous plus douteux les uns que les autres (entre autres : options binaires, CFDs, diamants d’investissement, parcelles de forêts brésiliennes, box de stockage, et mon préféré : location d’emplacements de cimetière).

En règle générale : les bons investissements n’arriveront jamais directement dans votre boite mail.

Apple et Google n’ont jamais envoyé d’emails à des particuliers disant « notre société est excellente, vous devriez acheter quelques unes de nos actions » parce qu’ils n’en ont jamais eu besoin.

Personne n’a jamais sonné à ma porte en me disant d’acheter du Bitcoin quand il valait 10 centimes.

Par contre je reçois toutes les semaines des publicités pour investir dans des box de stockage que personne ne veut acheter et que probablement personne ne voudra louer non plus.

Les bons investissements n’ont pas besoin de marketing.

Les investisseurs se battent pour avoir les actions des meilleures sociétés, et les appartements vraiment rentables restent souvent moins de 24 heures sur le marché.

Ceux qui ne trouvent pas preneur sont généralement ceux qui se retrouvent dans nos boites à lettres.

6/ Se former

Comme le répète souvent un confrère : en investissement ce que l’on ne sait pas peut coûter des milliers d’euros (soit en termes d’opportunités manquées si vous êtes un investisseur trop défensif, soit en termes de capital perdu si vous êtes un investisseur trop agressif qui n’a pas les bonnes méthodes).

Fort heureusement nous sommes à l’ère de l’information et grâce à internet nous avons tous accès à plus d’informations en quelques clics que nos grands parents en toute une vie.

Vous trouverez (entre autres) beaucoup d’informations utiles dans les articles de ce site, et j’ai aussi compilé ici une liste de livres qui vous aideront à en apprendre plus sur l’investissement (plus la formation bien sûr).

Vous pouvez également jeter un coup d’oeil à mon article « Débuter en bourse : où commencer?« .

7/ Gérer ses émotions

Comme le répète souvent Warren Buffett : l’investissement n’est pas un jeu ou celui qui a 160 de QI bat celui qui a 130 de QI.

Si c’était le cas, tous les individus intelligents de la planète seraient riches et comme chacun le sait, c’est loin d’être le cas.

Persévérance et discipline émotionnelle sont 2 facteurs clés du succès en investissement : si vous paniquez à la première baisse de marché, au premier revers de fortune, ou au premier évènement inattendu, avoir la plus brillante des stratégies ne vous aidera sans doute pas beaucoup : souvent les investisseurs perdent de l’argent pas parce que leur stratégie a cessé de fonctionné mais simplement parce qu’ils cessent de la suivre.

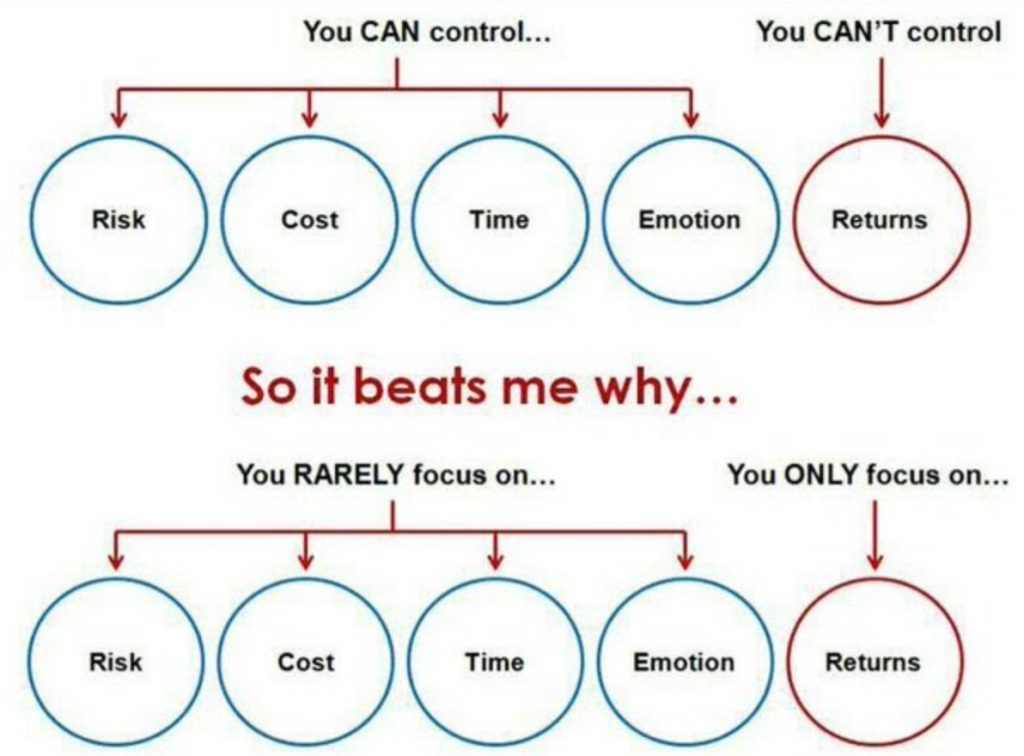

Pour éviter le problème vous devez vous concentrer sur les bonnes choses :

En espérant que vous ayez trouvé des choses utiles dans cet article : si c’est le cas n’hésitez pas à le faire suivre aux jeunes investisseurs de votre entourage qu’il pourrait inspirer! Investir quand on est jeune n’a pas besoin d’être compliqué, l’important est surtout d’éviter de faire de grosses erreurs!

Bonjour ,

Je reviens commenter après une longue absence.

Merci pour cet article fort instructif.Cependant quelque chose me chiffone dans cette article ainsi que dans un autre article tu disais ( en gros ) que peut importe le prix de l’action si l’on est jeune et que l’on investit dans la valeur ( ce que je fais) alors je gagnerais plus sur le long terme que de sélectionner des titres en fonction du fait que leurs prix soit bas.

Ce qui entre en conflit avec ma stratégie qui consiste à ne sélectionner des titres ( de valeur) que si leurs Per est inférieur à 15. Pense-tu que je devrais être moins regardant quand au prix de mes valeurs sachant que j’ai 25 ans et que théoriquement le temps devrait jouer en ma faveur ?

En tout cas merci pour la qualité de tes articles, continu comme ça 🙂

Yoann

Bonjour Yoann,

Alors il est vrai qu’en règle générale il y a une relation inverse entre le prix payé et les rendements attendus sur presque tous les types d’investissements (plus on paie cher, plus les rendements obtenus sont faibles), donc il vaut toujours mieux payer ses actions le moins cher possible.

Cela dit la majorité des études faites sur les marchés boursiers à long terme montrent qu’un investisseur a généralement plus intérêt à placer son argent immédiatement plutôt qu’a attendre une éventuelle correction (un marché haut n’est donc à priori pas forcement une raison suffisante de ne pas mettre son argent au travail).

Comment réconcilier cette contradiction? A mon sens en se concentrant sur les titres qui présentent de bonnes perspectives et qui se paient encore un prix raisonnable (il y en a toujours du fait des rotations sectorielles même lorsque le marché est haut). Un marché haut implique donc plus de sélectivité et des opportunités un peu plus rares, mais généralement on trouve toujours quelque chose de valable pour investir.

Concernant les PER j’essaie d’appliquer une stratégie plus « relative » qu’absolue : Si tout le marché a un PER de 30, un titre qui présente un PER de 16 ou 17 peut être considéré comme « peu cher » relativement au reste (cela dépend aussi de l’industrie et de plusieurs autres critères), j’essaie donc d’ajuster les critères de sélection aux conditions de marché ;

Cdt

Ok, merci d’avoir pris le temps de me répondre ainsi que pour tes articles de qualités

Yoann

Bonjour Pierre,

Quand on est jeune, l’idée de simplement investir ne traverse pas l’esprit de tout le monde. Tes conseils sont d’une grande sagesse et assez simple à appliquer. Je crois que le plus dur à faire quand on est jeune c’est justement d’écouter les conseils…..