Comme je l’avais fait l’an dernier, dans cet article je vais vous présenter un peu plus en détails les résultats que j’ai obtenu sur mes différents investissements en 2023!

J’espère que ces compte rendus annuels pourront vous aider à avoir une vision plus réaliste de comment se passe le processus d’investissement « en temps réel », et du type de progression que vous pouvez espérer d’une année sur l’autre.

Un retour donc ici sur :

- Les résultats de mon portefeuille boursier européen

- Les résultats de mon portefeuille boursier américain

- Les résultats de mes investissements immobiliers

Table des matières

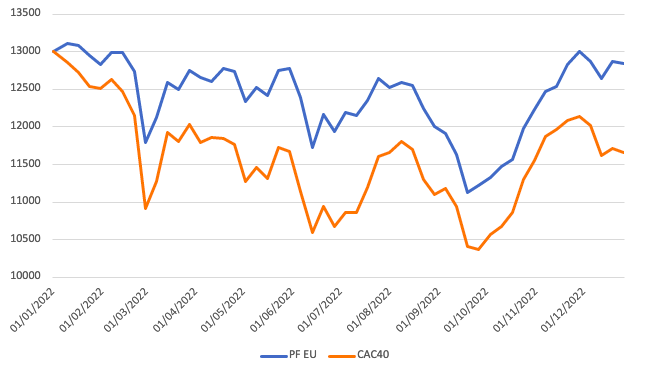

Résultats du portefeuille européen en 2023

A fin 2023, les indices français comme américains ont clôturé en hausse à 2 chiffres tous les deux (contrairement aux attentes pessimistes de la majorité des investisseurs en début d’année dernière)!

Comment s’est comporté le portefeuille Européen dans ce contexte? Voyons cela dans la suite.

Voici les résultats du portefeuille européen à fin 2023 :

Le portefeuille européen a donc eu des performances assez proches de celles du CAC 40 cette année (notez que j’utilise ici des données en hebdo, il peut donc y avoir un peu de variation en fonction du jour de départ), avec toutefois un léger avantage pour le PF EU sur la fin d’année.

Cependant, il est important de noter ici que l’an dernier, le portefeuille EU avait chuté de seulement 1% alors que le CAC 40 avait chuté de près de 10%.

Ce qui veut dire que là où 2023 a été essentiellement une année de « rattrapage » pour rallier les précédents sommets de 7300 points sur l’indice, le portefeuille EU a pu marquer de nouveaux plus hauts en repartant quasiment de l’équilibre.

C’est une illustration « en direct » de comment le principe d’Howard Marks de se concentrer sur une bonne défense peut jouer en votre faveur sur le long terme.

L’essentiel de la surperformance du portefeuille a été dégagée en réduisant la volatilité pendant les mauvaises années plutôt qu’en superformant durant les bonnes.

Vous pouvez lire (ou relire) mes rapports de résultats passés (en particulier ceux pendant la crise du covid, et celui de l’an dernier pour plus d’infos sur la tenue du portefeuille pendant les années difficiles).

Coté dividendes, le portefeuille a payé des dividendes toujours plus élevés en 2023, avec plusieurs hausses à 2 chiffres sur les valeurs du portefeuille (mention spéciale à Vinci qui a augmenté ses paiements de +37% en 2023!)

(P.S : Comme toujours vous pouvez retrouver le contenu détaillé du portefeuille à jour au 31/12/23, et plus d’infos sur la méthode utilisée dans l‘espace de formation du site).

Performances du portefeuille d’actions US

Les choses ont été en revanche un peu plus compliquées sur le portefeuille U.S en 2023…

Contexte : Une année dominée par les « 7 magnifiques »

Ceci pour une raison sur laquelle je suis revenu plusieurs fois cette année, et qui est que tout l’indice S&P 500 a basiquement été « tiré » par… 7 actions positionnées sur le secteur des techs!

En temps que « stock picker« , sur les valeurs de l’indice, vous aviez donc environ 493 chances sur 500 de choisir quelque chose qui ferait moins bien que ces 7 là…

Et les choses n’ont pas été arrangées par la hausse des taux qui a été une période assez défavorable pour les stratégies orientées rendement/dividende!

Résultats du portefeuille U.S en 2023

Voyons donc les résultats du portefeuilles U.S dans ce contexte pas facile :

Comme vous pouvez le voir : le S&P 500 était difficile à battre cette année.

Le portefeuille s’est tout de même bien défendu avec un honorable +17% sur l’année, mais il reste à la traine sur les +26% difficilement concurrençables du S&P en 2023.

(P.S : Notez que j’utilise ici une méthodologie qui fait que je détenais très peu des « 7 magnifiques »).

Nous sommes donc derrière sur 2023… mais pour rappel, comme dans le cas du portefeuille Européen, le PF US avait surperformé de près de 20% en 2022, avec des retours positifs quand l’indice avait chuté de -20% (compte rendu 2022 disponible ici).

Une sous performance de 10% en marché haussier ne me pose donc guère de problèmes, si cela veut dire que je peux éviter un -20% en marché baissier.

D’autant qu’aujourd’hui les 7 magnifiques ont des valorisations toujours plus élevées par rapport au reste du marché, ce qui historiquement n’est pas très bon signe en terme de retours futurs.

Vers un retour à la moyenne en 2024? Nous verrons cela.

Mais dans l’intervalle penchons nous donc sur les paiements du portefeuille, et sur sa performance à plus long terme.

Dividendes du portefeuille américain comparés à l’indice en 2023

Dans l’intervalle, le portefeuille paye toujours des dividendes 2x supérieurs à l’indice :

La stratégie orientée « rendement » continue donc de faire le travail tout en préservant de bonnes performances, comparativement à des indices toujours plus chargés en techs, qui paient toujours moins de rendement.

Plus important encore, le portefeuille continue à payer toujours plus année après année, tout en offrant des performances à long terme solides.

Prendre du recul : la performance du portefeuille depuis 2014

Voici la performance du même portefeuille boursier US depuis 2014 (en bleu):

Comme vous pouvez le voir, sur le long terme la sélection d’actions du portefeuille US a globalement surperformé l’indice.

Et gardez en tête que je ne détiens ni Facebook, ni Amazon, ni Tesla sur la période ici (du fait de la méthodologie que j’utilise), ce qui n’était donc pas évident.

(Notez que vous pouvez retrouver 3 de mes plus gros gagnants et leurs perfs respectives dans cette vidéo!)

Cependant ce n’est pas là le seul atout du portefeuille (ni son seul objectif).

Le véritable atout d’un portefeuille d’actions à dividendes croissants

Voici la croissance des paiements agrégés du portefeuille US comparée à celle de l’indice boursier S&P 500 sur la même période :

Depuis 2014, le rendement sur coût du portefeuille a donc dépassé les 13% comparé à 4% pour l’indice S&P 500 : c’est là le véritable pouvoir (et l’objectif) de l’investissement en actions à dividendes croissants : générer des revenus passifs qui font boule de neige.

Si vos objectifs premiers sont la passivité et la simplicité, acheter un tracker sur un indice boursier (comme le S&P 500) peut donc avoir du sens, mais si votre but est de créer un revenu complémentaire (non spéculatif) ou de remplacer votre salaire avec la bourse : une stratégie orientée dividendes vous permettra d’y parvenir plus rapidement (et efficacement).

Nous pouvons noter ici que le cashflow du portefeuille a continué de grossir même pendant la crise du covid, un argument supplémentaire en faveur de la robustesse de l’approche utilisée.

(P.S : Le contenu détaillé de ce portefeuille ainsi que sa méthodologie sont disponibles également dans l’espace de formation du site).

Performance du portefeuille Alternatif / haut rendement à fin 2023

Le portefeuille à haut rendement est une stratégie que j’ai mise en place un peu plus récemment que les autres afin de booster mes rendements (dans un monde où les placements ont tendance à payer de moins en moins).

J’ai jugé bon de séparer ses performances de celles de mon portefeuille d’actions américaines car les instruments détenus ici ne sont pas des actions, mais des alternatifs à haut rendement (cela inclut entre autres des secteurs comme le Private Equity qui obéissent à des logiques différentes de celles des actions ordinaires, ou encore des REITS).

Les dividendes des instruments qui composent ce portefeuille sont compris entre 6 et 12%.

Résultats du portefeuille à haut rendement à fin 2023

Voici les résultats du portefeuille à haut rendement en 2023 :

Dans un contexte de hausse des taux (qui est usuellement mauvais pour les actifs à haut rendement), et mauvais pour les REITS en particulier, le portefeuille a plutôt bien performé, même si pour lui aussi, il a été difficile de concurrencer les 7 magnifiques en 2023.

Comme vous pouvez le voir, le portefeuille est un peu à la traine par rapport à l’indice S&P, mais rien de dramatique, et il reste en hausse de 19% sur l’année.

L’an dernier il n’avait perdu que 4% contre -20% sur l’indice, nous sommes donc ici sur les mêmes maths « défensives » que le reste des portefeuilles, même si celui-ci a tendance à avoir une volatilité un peu plus élevée liée au secteur (réduite autant que possible, grace à une bonne diversification).

Dividendes du portefeuille “Haut Rendement” en 2023 :

Passons maintenant à ce qui nous intéresse le plus en temps qu’investisseur de rendement ici : les dividendes du portefeuille.

Voici le niveau de dividendes du portefeuille à haut rendement en 2023 (comparé à celui de l’indice S&P 500, en rouge) :

Cela vous donne un peu plus de 8% de dividendes contre 1.6% coté S&P 500 sur l’année.

Et le plus important : de manière soutenable dans le temps (contrairement à la plupart des stratégie high yield).

Une perspective historique sur le portefeuille à haut rendement

Malgré les difficultés économiques que nous avons traversé ces dernières années, les dividendes du portefeuille ont continué de croitre :

Comme vous pouvez le voir, la crise du Covid de 2020 n’a pas empêché les actifs du portefeuille de payer des dividendes toujours plus élevés (et la chute de 2022 non plus).

La stratégie avait survécu à 2008, et elle a survécu à 2020, je suis donc assez content du résultat, car comme je l’évoque souvent, ce n’est pas un secteur facile à naviguer (la plupart des valeurs qui paient de gros dividendes sont des “yield trap”).

C’est la stratégie à haut rendement la plus solide que j’ai pu trader « en live » à ce jour.

(A cette occasion, et si vous souhaitez avoir plus d’informations sur ce type de stratégie, je rouvre les portes de la session d’hiver de la formation « bourse à haut rendement« , qui vous en dira plus sur ces actifs particuliers, et dont vous pourrez retrouver les détails en cliquant ici).

Résultats de mes investissements immobiliers en 2023

Comme je l’avais expliqué brièvement dans mon compte rendu de début d’année, 2022 avait été une année immobilière placée sous le signe du chaos, avec un locataire qui avait cessé de payer son loyer… suivi d’un incendie majeur dans l’immeuble!

Et mon locataire a décidé de se remettre à payer son loyer début 2023 suite à un courrier des huissiers à l’issue d’environ 4 mois de non paiements ou de paiements partiels pour des motifs obscurs (fort heureusement couverts en large partie par l’assurance loyers impayés souscrite « au cas où »).

J’espère que cela marquera la fin de cette période chaotique sur la partie immobilière qui avait duré sur l’essentiel du second semestre 2022. Comme vous pouvez le voir, contrairement à ce que disent certains : l’immobilier n’est pas un long fleuve tranquille!

Cependant, il est vrai que cela peut être (très) rentable dans la durée sur un bon projet.

Voyons ce que cela donne coté chiffres pour 2023!

Bilan des investissements immobiliers à mi 2023 (cashflow)

Loyers perçus en 2023 (légère hausse, car indexés sur l’inflation) :

- Appartement 2 : 7200 euros

- Appartement 3 : 6960 euros

Crédits remboursés en 2023 (toujours stables) :

- Appartement 2 : 3420 euros

- Appartement 3 : 4116 euros

Charges sur la période (en baisse par rapport à 2022, car toiture financée sur l’appart 2) :

- Appartement 2 : 553 euros

- Appartement 3 : 288 euros

Taxes foncières 2023 (en hausse, bien entendu) :

- Appartement 2 : 390 euros (contre 315 en 2022)

- Appartement 3 : 425 euros (contre 380 en 2022)

Total à fin 2023 = 14 160 de recettes – 7536 crédits – 841 de charges – 815 de taxe foncière = 4968 euros de cashflow (soit +414 euros/mois de cashflow positif en 2023)

Comme vous pouvez le voir, la situation s’est normalisée et nous retrouvons un cashflow bien positif sur le début de l’année, avec un impact global qui aura été financièrement mitigé sur le long terme.

Si j’ai une leçon à retenir de toutes ces mésaventures (loyers impayés + incendies)… c’est de toujours prendre des assurances en immobilier! Sur tout, et autant que possible!

Cela diminuera certes un peu votre rentabilité en net net, mais comme en bourse : il s’agit avant tout de jouer une aussi bonne défense que possible si vous ne voulez pas « sauter » au premier soucis venu.

Également, comme je l’avais évoqué dans ma vidéo « le problème de l’immobilier », tout cela est possible ici car mes crédits datent d’une période où l’on pouvait emprunter à 1 ou 1.5% ce qui permettait de creuser l’écart avec le niveau des loyers pour monter des projets rentables (j’en avais parlé sur le blog à l’époque).

Aujourd’hui ces conditions ne sont plus vraiment réunies, aussi je serai patient avant de songer à investir dans la pierre en 2024 (chaque contexte économique favorise un placement en particulier, et en 2024 ce n’est plus l’immo à mon sens).

Si les taux devaient se détendre néanmoins et que les renta dans votre ville sont bonnes, pensez à ces comptes rendus et voyez ce que vous pouvez faire dans votre secteur, en fonction des rentabilités et de la demande en local!

Conclusion

Contrairement à ce qui était initialement attendu, 2023 a été une année de rendements à 2 chiffres sur les actions!

L’an dernier, les investisseurs étaient plutôt pessimistes suite à la chute de 20% de 2022, mais si au niveau du moral les anticipations étaient mauvaises, les chiffres nous disaient qu’il y avait plus de chances d’un rebond en 2023 que de creuser une nouvelle année de baisse.

De mon coté, les portefeuilles ont continué de se comporter comme ils devaient le faire, et pour ce qui est de 2024, la thématique d’une future baisse des taux risque d’être un thème majeur à jouer sur l’année (comme je l’avais évoqué dans ma vidéo « Où investir en 2024« ).

Plus de contenu à ce sujet par la suite, n’hésitez pas à vous abonner au site ou à la chaine Youtube (qui vient de dépasser les 2000 abonnés) si ce n’est pas déjà fait, et à jeter un œil aux formations du site si le sujet de l’investissement vous intéresse plus avant.

Et sur ce je vous dis à très bientôt pour un prochain article/vidéo!

Le CAC n’a pas fait 10% en 2023 mais 16,5% et dans tes 13% tu dois prendre en compte tes dividendes donc il faut se comparer au CAC GR qui lui a prit 20% !

Comme mentionné dans l’article : « notez que j’utilise ici des données en hebdo, il peut donc y avoir un peu de variation en fonction du jour de départ utilisé ».

Les données des actions comme celles du CAC partent du même jour ici. Comme l’année a démarré « brutalement », partir du 31 ou du 01 peut faire une différence en % par rapport à d’autres sources de données, mais dans tous les cas le PF comme le CAC souffriront du même biais sur l’analyse comparative de la période présentée, du moment qu’elle est à jour équivalent.

Les data utilisées sont celles de Yahoo Finance en « Adjusted Returns » et hebdomadaire pour le CAC (départ 6860, arrivée 7543), feel free de double checker les données ici : https://fr.finance.yahoo.com/quote/%5EFCHI?p=%5EFCHI

Yahoo finance n’est pas parfait en terme de données, mais cela permet d’avoir des data gratuitement et simplement pour pouvoir faire un comparatif rapide sous excel ;

Cdt

Oui, mais de 13 à 16,4 % , ce ne sont pas de légères variations.

Yep, parce que le CAC a bougé excessivement vite et fort sur les dernières semaines et sur le début d’année.

Je pourrais refaire tous les calculs en daily ici avec du temps, mais franchement cela va me prendre des heures supplémentaires pour des graphiques qui seront quasi similaires à ceux postés ci-dessus.

L’époque où j’avais un Bloomberg de disponible pour les data est malheureusement révolue #tristesse

Merci pour toutes ces informations et de faire connaître le SP 500 qui même s’il n’est pas le champion toutes catégories permet à tous de faire des résultats plus qu’honorables. L’idéal étant le SP 500 TR.

Sur la période 2013 à 2023 on obtient :

ETF BNP SP 500 TR passe de 5.57 € à 21.36 € soit un gain de 282 %

Par comparaison BRK.B de Berkshire (Warren Buffet) passe de 86.22 € à 323.06 € soit un gain de 275 %.

Voilà 2 lignes accessibles avec des petits montants accessibles à tous et que j’ai depuis beaucoup d’années sur CTO pour les 2 et uniquement l’ETF sur PEA car BRK.B n’a pas droit au PEA car américaine.

Merci encore de toutes vos infos et je suis très content de vous suivre

Antonio Martins

Yep, le S&P 500 a délivré de sacrées performances sur la dernière décennie, et les ETF sont toujours une bonne option pour ceux qui souhaitent maximiser le rapport temps passé à suivre la bourse/rentabilité.

Attention toutefois, les perfs ont été particulièrement bonnes sur 2010/2020 sur le S&P, mais sur 2000/2010, les choses avaient été beaucoup plus compliquées à l’époque! (heureusement, les crises de l’ampleur de celle de 2008 ne sont pas supposées arriver toutes les décennies).

La comparaison récente BRK/SP500 est intéressante car Buffett lui même dit qu’il a beaucoup plus de difficultés à dégager de la superperformance maintenant que Berkshire est devenue aussi grosse en terme de taille (surtout avec 50% sur PF sur Apple qui est une énorme capitalisation aujourd’hui) ; affaire à suivre pour la suite ; Cdt

Bonjour Pierre

Vous avez raison de souligner que l’avenir est incertain et que 50 % du portefeuille actions BRK c’est Apple. Ce n’était pas dans les habitudes de Buffet d’avoir de la techno mais Charlie Munger a aidé.

Pendant des décennies Buffet a fait le double du SP 500 mais depuis 10 ans c’est différent mais aussi rassurant car il a beaucoup d’autres entreprises non techno comme BNSF, Geico et Energie qui peuvent contrebalancer la techno ou Nasdaq pur.

Une poche de portefeuille diversifié sur (ETF SP 500 TR / CW8 / BRK ) permet dejà de suivre les meilleurs sans trop de mauvaises décisions.

Merci de me compter parmi vos lecteurs.

Antonio Martins