Beaucoup de choses se sont passées au cours de ces dernières semaines (dans l’actualité comme en bourse). Et nous pouvons dire que ce début 2022 aura été agité (et n’a probablement pas fini de l’être, malheureusement).

Cependant, comme dans toutes les situations de crise, il y a des leçons importantes que nous pouvons retirer des présents évènements pour le long terme.

Que votre portefeuille boursier ait plutôt bien tenu, ou qu’il ait été très touché par les évènements actuels, voici 3 leçons qu’il est important de garder en tête (à mon sens) suite à cette crise.

1/ Diversifiez vos investissements

Sur les réseaux sociaux, il y a toujours des gens qui sont pour et contre la diversification.

Le principal argument pour est que (si bien appliquée) la diversification diminue drastiquement les risques (et la volatilité). Le principal argument contre est que cela « dilue les performances de vos meilleures idées« .

Et quand je parle de diversification ici, je parle aussi de diversification internationale. Je sais par exemple que beaucoup d’investisseurs ne veulent pas investir hors Europe pour ne pas payer d’impôts (car en Europe, nous pouvons les réduire fortement, via le PEA par exemple).

Mais le prix d’une mauvaise diversification peut être élevé. Bien plus que quelques taxes à régler en fin d’année. Voici l’indice boursier Russe le jour de l’annonce de guerre en février :

Si vos placements étaient directement ou indirectement exposés à la Russie, vous aviez pris un sacré coup. Mais si vous étiez un investisseur Russe « local » qui détenait 100% de ses placements dans l’indice ou dans des titres locaux : votre portefeuille boursier était dévasté.

Vous ne vous sentez peut être pas très concerné ici en temps qu’investisseur qui regarde la situation à distance, mais comme je l’avais évoqué dans un précédent article, la majorité des investisseurs ont tendance à investir la majorité de leur argent dans leur propre pays.

C’est ce qu’on appelle le « home country bias« .

La situation de crise que nous traversons aujourd’hui touche deux proches voisins. Demain, une autre situation de crise spécifique (pas nécessairement de même nature #croisonslesdoigts) pourrait très bien toucher votre/notre propre pays.

Une manière simple de réduire fortement ce type de risque (que l’on appelle sobrement « le risque pays« ) est simplement d’investir internationalement.

Autre illustration : la zone euro a été (et va être) bien plus touchée par les restrictions et les bras de fers qui se déroulent actuellement que les États-Unis. J’avais déjà évoqué dans de précédents articles les intérêts qu’il peut y avoir à investir à l’étranger mais c’est ici un nouveau rappel.

Et si vous pensez toujours que diversifier « dilue vos meilleures idées« … revenons sur une autre notion.

2/ Attendez l’inattendu

Je sais, je me répète souvent ici. Mais l’idée de « concentrer ses paris sur ses 3 meilleures idées » découle souvent d’une tendance à surestimer sa capacité à prévoir le futur (ou à sous estimer ce qui peut mal tourner).

Si après une pandémie surprise et une guerre sortie de nul part, vous pensez toujours qu’aucun évènement fâcheux ne peut surgir du néant pour venir soudainement contrarier tous vos plans, je vous invite à reconsidérer votre position.

Si vous en doutez encore (ou que vous pensez que les temps que nous vivons ont particulièrement peu de visibilité) voici un document intéressant envoyé au président Bush par son conseiller de la défense récapitulant les principaux évènements géopolitiques du siècle dernier.

Le titre était sobrement « Prévoir le futur » :

Sa conclusion « Je ne suis pas sûr d’à quoi ressembleront les années 2010, mais je suis sûr que cela ressemblera très peu à ce à quoi nous nous attendons, nous devons donc prévoir en conséquence« .

Si vous vous attendez à ce qu’il y ait des disruptions et des choses que vous n’avez pas prévu : vous êtes bien mieux préparé que quelqu’un de surconfiant, qui pense que rien ne peut aller mal pour les 3 actions technologiques qu’il a en portefeuille, car il a bien étudié les dossiers.

Le risque ne se gère pas seulement en étudiant les dossiers.

Comme le disait un ami investisseur, n’oubliez jamais que : « le risque, c’est ce qui reste une fois qu’on a envisagé toutes les possibilités« .

L’idée d’une bonne gestion des risques n’est pas de tout anticiper (c’est impossible), mais de se positionner pour être le moins vulnérable possible en cas de choc (c’est d’ailleurs toute l’idée derrière le livre « Le Cygne Noir » de Taleb, si vous voulez des lectures à ce sujet).

Plus vous concentrez vos paris, plus votre performance finale est dépendante de la chance, et du biais du survivant. Si vous avez une part mineure de votre patrimoine placée en bourse, cela peut ne pas être très grave.

Si vous avez l’essentiel de votre épargne placée sur les marchés pour votre retraite, vous ne souhaitez sans doute pas jouer au loto avec.

3/ Ayez un plan (et collez-y)

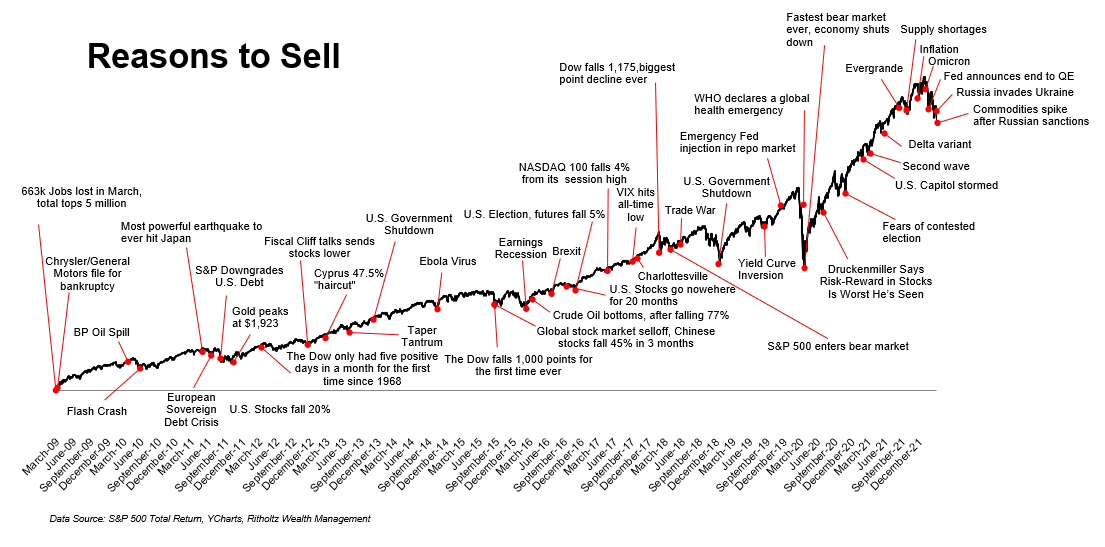

Au cours de ces dernières années, les marchés ont été particulièrement secoués. Il est facile de regarder les années à +30% que nous avons eu (comme l’an dernier), et de se dire qu’il était relativement simple d’en récolter les fruits avec des fonds indiciels.

En temps réel, les choses ont été beaucoup moins faciles :

N’oublions pas qu’en 2020, les marchés avaient déjà chuté de 30% avec la crise du coronavirus. Il y avait peu de visibilité, et beaucoup d’incertitudes. Les gens étaient très anxieux. Les conséquences de cette crise étaient incertaines… un peu comme aujourd’hui.

Et vous pouvez être sûr que cela arrivera encore dans le futur (les marchés et le monde ont toujours tourné ainsi).

Si vous n’avez pas un plan de long terme avec des règles bien établies et en accord avec votre personnalité, les chances sont que vous finirez balloté par les vagues d’optimisme et de pessimisme qui balaient régulièrement les marchés.

Et vous finirez victime du fameux cycle émotionnel de l’investisseur perdant :

Le fait de comprendre ce que vous faites, et de comprendre les business dans lesquels vous investissez est à mon sens très important pour votre capacité à coller à vos plans dans la durée .

C’est aussi une des raisons importantes qui font que personnellement, j’ai tendance à préférer investir dans des actions individuelles plutôt que des indices boursiers. J’ai l’impression d’avoir un meilleur contrôle sur le processus.

Un exemple concret : je n’ai pas de bancaires en portefeuille. Et cela m’avait coûté de la performance l’an dernier. En revanche, en 2022, c’est un des facteurs qui m’a permis de couper en deux la volatilité de mon portefeuille (SG a par exemple chuté de 45% en 1 mois).

Ce genre de période est donc l’occasion de se demander : est-ce que votre portefeuille est bien positionné? Comprenez vous bien toutes les valeurs que vous détenez? Une bonne question à se poser aussi est : si les indices boursiers chutent de 20%, ou rebondissent de 20% à partir d’aujourd’hui, comment est-ce que je me sentirai?

Si la réponse est « pas très bien », c’est peut être l’occasion de revoir quelques unes de vos positions, ou de changer totalement pour une stratégie plus défensive.

Conclusion

La volatilité est de retour sur les bourses depuis quelques séances avec une plongée de 20% du CAC 40, suivie jeudi dernier d’un rebond de +7% en une seule séance. Quand les esprit sont agités les bourses le sont aussi, et cela devrait continuer pour les prochaines séances.

Restez calme, collez à votre plan, faites des listes d’actions potentiellement intéressantes, et gardez en tête les leçons que nous ont enseigné les dernières crises.

Et si vous voulez quelques statistiques complémentaires sur les chutes de marché, n’hésitez pas à relire en complément mon article sur la crise du covid : vous y trouverez quelques chiffres utiles qui sont toujours d’actualité.

Laisser un commentaire